Kuukausikatsaus 05 2020 - 362K

Eläke on jälleen yhden kuunkierron lähempänä ja on aika tehdä katsaus kuukauden tapahtumiin. Jotta löydän perille ja tiedän mitä olen matkalla tehnyt, kerään joka kuukausi mustaa valkoiselle tuloista, menoista, varallisuudesta ja muista tapahtumista. Kuukausikatsauksen alussa on kerrottu tarkemmin ilmoittamistani luvuista. Tällä hetkellä kuukausikatsaukset sisältävät henkilökohtaiset lukuni kahden hengen taloudessa.

Tulot, menot ja säästöprosentti:

- Nettotulot 2 660 € (ilman pääomatuloja)

- Kustannukset 936 €

- Säästöprosentti 65 % (YTD 70 %)

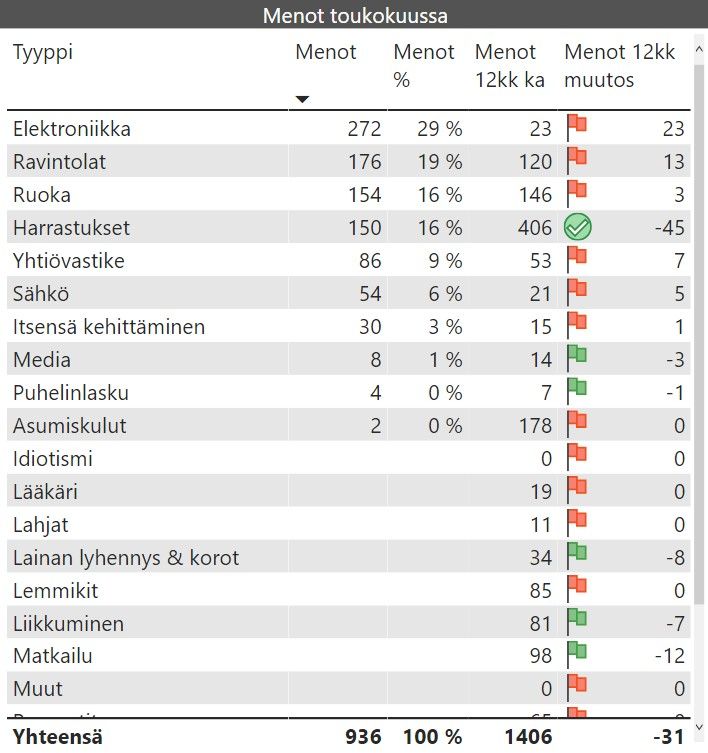

TULOT & MENOT

Kuukauden aikana kertyi pelkästään ansiotuloja. Lasken säästöprosenttiin mukaan vain eläkekassan ulkopuoliset tulot. Sijoitusten tuotot ovat jo mukana tuottoarvioissa, joten eläkkeen kannalta merkitsevää on säästöprosentti uudesta rahasta.

Suurin menoerä kuukauden aikana oli elektroniikka. Ostin uudet kuulokkeet, jotta voin tarvittaessa sulkea ison osan melusta pois ja säilyttää oman työrauhani. Lisäksi rahaa meni ruokaan ja hankin myös kesän golfpallot. Itsensä kehittäminen kategoriaan kuului pari mielenkiintoisen näköistä pentesting kurssia Udemysta.

Menotaulukon tulkinta:

- Autoa minun on mahdollista käyttää polttoaineen hinnalla, mutta omaa en omista

- Raportoin oman osuuteni kuluista kahden hengen taloudessa, yhteiset menot maksetaan puoliksi

- Työaika kuukauden aikana: 80 %

- Menot 12kk ka kertoo 12 kuukauden keskiarvon menojen osalta, mutta kaikki rivit eivät välttämättä mahdu näkyviin. Summa sisältää myös piilossa olevat rivit.

- Menot 12kk muutos kertoo 12 kuukauden kulujen muutoksen verrattuna edelliseen kuukauteen. Myös lipun väri kertoo muutoksen suhteellisesta määrästä.

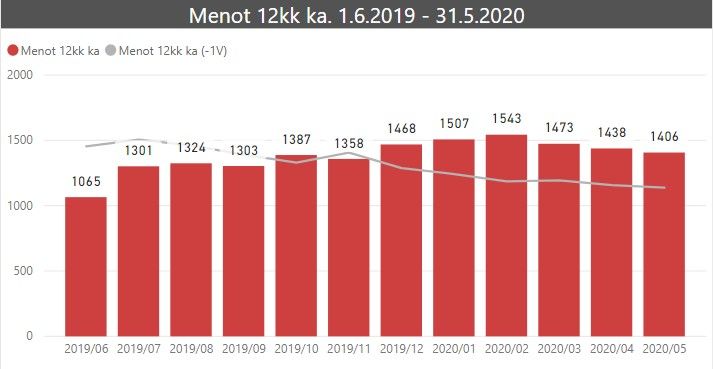

Kuukausitason lisäksi seuraan edellisten 12 kuukauden kulujen liukuvan keskiarvon trendiä. Trendissä vertailuna viime vuoden vastaava luku. Näin myös isompi kuva pysyy mielessä. Keskimääräinen kulutus antaa parhaan kuvan siitä, että kuinka suuren eläkekassan tarvitsen.

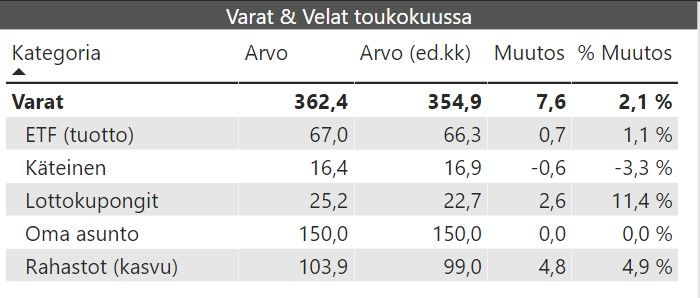

VARALLISUUS

Alla nykyinen varallisuustilanne ja vertailu edelliseen kuukauteen.

Kuukauden aikana tein pienen täydennyksen rahastoihin. Muut muutokset olivat seurausta markkinoiden liikkeistä.

Muuta:

- Tuotto ETF:t ja osa lottokupongeista on yritykseni nimissä

- Yrityksen sijoitukset on arvostettu markkina-arvoon

- Yrityksen kassa ei näy ollenkaan

- Käteinen ei aina ole ihan linjassa edelliseen kuukauteen, koska maksan yrityksen kuluja itse ja myöhemmin taas kulukorvauksia itselleni. Lisäksi osingot eivät näy tuloissa, mutta näkyvät käteisessä.

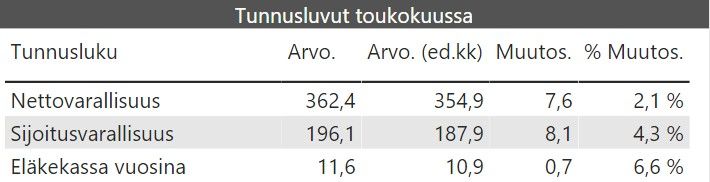

TUNNUSLUVUT

Nettovarallisuuteen huomioin kaiken omaisuuden, jonka arvon oletan vähintäänkin säilyvän. Sijoitusvarallisuudesta olen vähentänyt käteisen ja oman asuntoni. Sijoituksissa ei ole lainkaan velkavipua käytössä.

Eläkekassa vuosina on laskettu jakamalla sijoitusvarallisuus edellisen 12 kuukauden kulujen keskiarvolla. Se kuvaa hyvin yksinkertaistettuna sitä, kuinka monta vuotta pystyisin elämään nykyisellä eläkekassallani.

ELÄKE

Alla on katsaus eläkeaikatauluun, josta olen noin 6 vuotta myöhässä.

Lisätiedot

- Tavoite on laskettu dynaamisesti edellisen 12 kuukauden kulutuksen keskiarvon mukaan

- Käyttämäni oletukset näkyvät kuvan yläreunassa

- Tämän hetken aikataululla eläke koittaa 41-vuotiaana

- En uudelleenbrändää P.Ohattaa, vaikka näyttäisin myöhästyvän kolmevitosena eläkkeelle-tavoitteesta

LOPUKSI

Nordnetin kk säästämiseen tuli kesäkuun alkupuolella voimaan kuukausimaksu. Ehkä kuukausisäästämisestä on tullut "liian suosittua" ja pienet ostot kuormittavat kohtuuttomasti eivätkä ole tuoneet mukanaan tarpeeksi aktiivista kaupankäyntiä kuukausisäästämisen kulujen kattamiseksi. Seuraava luonnollinen muutos olisi kuukausimaksu salkun säilyttämisestä, mutta toivon, että sellaista ei tule.

Yksi kuukausimaksun perusteluista oli uusien ETF:ien tuominen valikoimaan. Henkilökohtaisesti en ole tarvinnut kuukausisäästämiseen kuin yhden ETF:n eli olen tankannut EUNL:a joka kuukausi. Positiivista on, että kuukausimaksun voimaantulon yhteydessä kuukausivalikoimaan tuli hallinnoinniltaan edullisempi vaihtoehto DR.

Valitettavasti omalla kuukausisäästösummallani toiminta muuttui hölmöläisen hommaksi. Lyhyellä matematiikalla kk säästösumman pitäisi olla 1250 euroa, jotta päästäisiin normaaleja toimeksiantoja vastaavaan 0,20% palkkioon (2,5 / 0,002 = 1250). Täytyy vielä pohtia, että nostanko summan tähän vai teenkö ostokset jatkossa harvemmin ja manuaalisemmin. Tällä hetkellä puolet vapaasta kassavirrastani on varattu taloudenhallinnan sovelluksen kehittämiseen.

Kyselyitä sovelluksesta (=verkkopalvelusta) on tullut jonkin verran, mutta vielä ei ole suuria uutisia. Kehitys etenee tasaisesti, mutta töitä on reilusti jäljellä. Koodin kirjoittamisen lisäksi hallinnolliset asiat ja mm. GDPR tuovat oman lisänsä.

Tällä hetkellä omat energiani ovat todella vähissä ja kärsivällisyys sen mukaista. Pieni vastoinkäyminen aiheutti reaktion, jonka seurauksena työhuoneeni seinässä on nyt näppäimistööni sopiva reikä. Yksi ei niin ylpeistä hetkistäni. Energiapulasta johtuen myös tämä kk-katsaus on myöhässä. Joskus pitäisi ymmärtää vetää henkeä ennen kuin on aivan lopussa.

Onneksi kesäloma päivätöistä alkoi ja paluu arkeen tapahtuu vasta elokuussa. Nyt hieman happea, aurinkoa ja kolopalloa. Sen jälkeen istahdan takaisin paikatun näppäimistön ääreen.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.