Kuukausikatsaus 09 2019 - 320K

Eläke on jälleen yhden kuunkierron lähempänä ja on aika tehdä katsaus kuukauden tapahtumiin. Jotta löydän perille ja tiedän mitä olen matkalla tehnyt, kerään joka kuukausi mustaa valkoiselle tuloista, menoista, varallisuudesta ja muista tapahtumista. Kuukausikatsauksen alussa on kerrottu tarkemmin ilmoittamistani luvuista. Tällä hetkellä kuukausikatsaukset sisältävät henkilökohtaiset lukuni kahden hengen taloudessa.

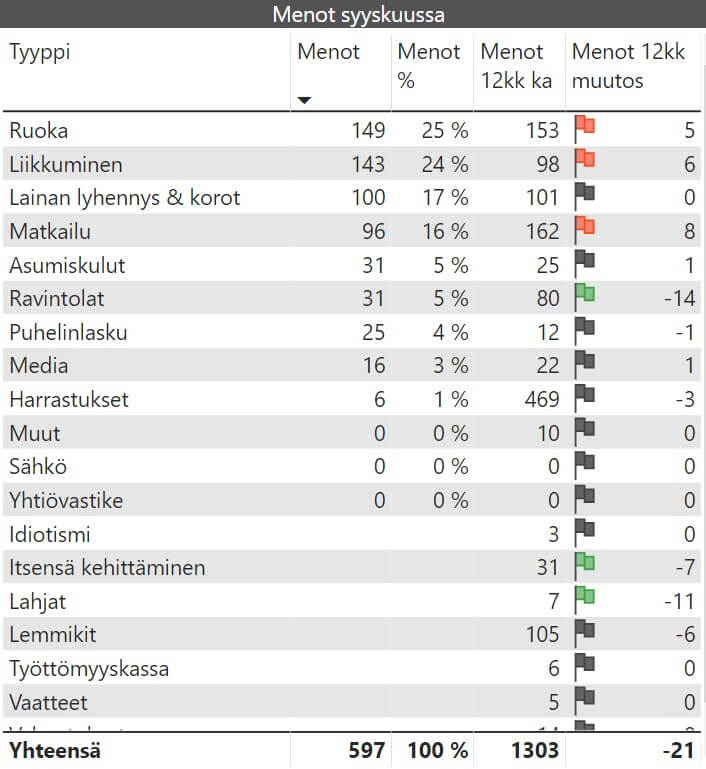

Tulot, menot ja säästöprosentti (suluissa vuosi tähän mennessä):

- Nettotulot ilman pääomatuloja 2 258 €

- Kustannukset 597 €

- Säästöprosentti 74 % (8 %)

TULOT & MENOT

Kuukauden aikana kertyi ansiotuloja 2 258 euroa ja työt aloitin kuukauden alkupuolella. Lasken säästöprosenttiin mukaan vain eläkekassan ulkopuoliset tulot. Sijoitusten tuotot ovat jo mukana tuottoarvioissa, joten eläkkeen kannalta merkitsevää on säästöprosentti uudesta rahasta.

Suurin menoerä kuukauden aikana oli ruoka, mutta siihenkin kului hyvin maltillisesti rahaa. Koko kuukausi oli kulujen puolesta oikein mukava. Mitään yllättävää ei tällä kertaa sattunut ja kaikki töissä vietetty aika on pois kuluja aiheuttavasta ajasta.

Menotaulukon tulkinta:

- Asuntolainasta lasken kuluksi sekä lyhennyksen että korot

- Autoa minun on mahdollista käyttää polttoaineen hinnalla, mutta omaa en omista

- Raportoin oman osuuteni kuluista kahden hengen taloudessa, joten jotkut kategoriat näyttävät omalta osaltani pyöreätä nollaa

- Työaika kuukauden aikana: 80 %

- Menot 12kk ka kertoo 12 kuukauden keskiarvon menojen osalta, mutta kaikki rivit eivät välttämättä mahdu näkyviin. Summa sisältää myös piilossa olevat rivit.

- Menot 12kk muutos kertoo 12 kuukauden kulujen muutoksen verrattuna edelliseen kuukauteen. Myös lipun väri kertoo muutoksen suunnan.

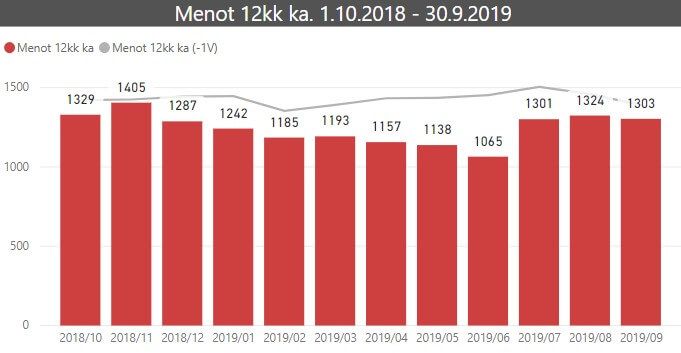

Kuukausitason lisäksi seuraan edellisten 12 kuukauden kulujen liukuvan keskiarvon trendiä. Trendissä vertailuna viime vuoden vastaava luku. Näin myös isompi kuva pysyy mielessä. Keskimääräinen kulutus antaa parhaan kuvan siitä, että kuinka suuren eläkekassan tarvitsen.

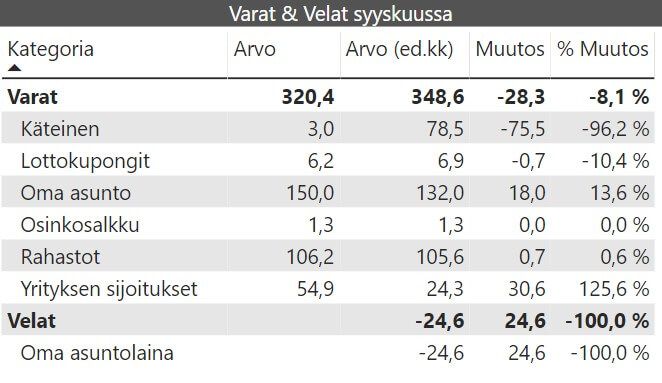

VARALLISUUS

Alla nykyinen varallisuustilanne ja vertailu edelliseen kuukauteen.

Kuukauden aikana varallisuus asettui edellisen kuukauden myllerryksen jälkeen aloilleen. Ensi kuussa kuluvaa ja edellistä kuukautta voi taas verrata keskenään.

Asunnon vaihdon yhteydessä maksoin asuntolainani kokonaan pois ja laitoin samalla lisää pääomaa kiinni asuntoon. Moni varmasti toivoi, että olisin toiminut aivan päin vastoin. Taloudellisesti fiksuin veto olisi todennäköisesti ollut ostaa asunto mahdollisimman isolla lainalla, mutta tunnen itsenäni sen verran, että tiedän, mikä sopii tai ei sovi minulle. Ainakaan minun ei tarvitse pelätä, että lirahtaisi tippa silmäkulmasta tai housunpuntista seuraavan laskukauden yhteydessä.

Lisäksi sijoituksena asunto on varmasti typerä ostos, mutta kodiksi oikein kelpo (tästä lisää myöhemmin).

Sen rahan mikä asunnon vaihdosta jäi jäljelle, siirsin yrityksen kautta sijoitettavaksi (myös tästä lisää myöhemmin).

Muuta:

- Yrityksen sijoitukset on arvostettu markkina-arvoon

- Yrityksen kassa ei näy ollenkaan

- Käteinen ei aina ole ihan linjassa edelliseen kuukauteen, koska maksan yrityksen kuluja itse ja myöhemmin taas kulukorvauksia itselleni.

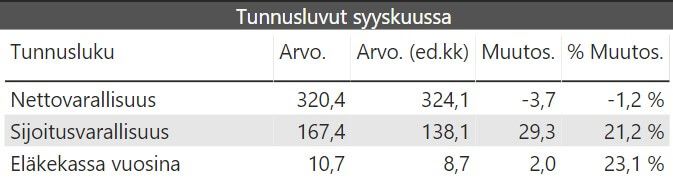

TUNNUSLUVUT

Nettovarallisuuteen huomioin kaiken omaisuuden, jonka arvon oletan vähintäänkin säilyvän. Sijoitusvarallisuudesta olen vähentänyt käteisen, oman asunnon ja asuntooni liittyvän velan. Sijoituksissa ei ole lainkaan velkavipua käytössä.

Eläkekassa vuosina on laskettu jakamalla sijoitusvarallisuus edellisen 12 kuukauden kulujen keskiarvolla. Se kuvaa hyvin yksinkertaistettuna sitä, kuinka monta vuotta pystyisin elämään nykyisellä eläkekassallani.

Edelliseen kuukauteen verrattuna on nähtävissä muutosta tekemäni myllerryksen mukana. Suurimmat syylliset nettovarallisuuden putoamiseen ovat varainsiirtovero ja myydyn asunnon välityspalkkio.

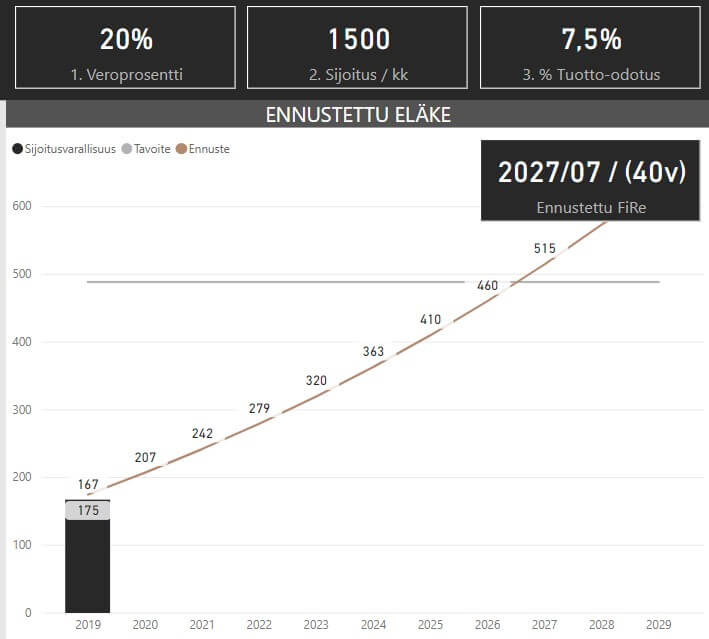

ELÄKE

Uunituore osio kuukausikatsaukseen on peilaus eläkeaikatauluun. Ymmärrettävästi moni ei jaksa lukea kaikkia tarinoitani, joten jatkossa kerron jokaisen kuukausikatsauksen yhteydessä miltä näyttää aikataulun suhteen. Tuskin tulee yllätyksenä, mutta olen aikataulusta myöhässä.

Lisätiedot

- Tavoite on laskettu dynaamisesti edellisen 12 kuukauden kulutuksen keskiarvon mukaan

- Käyttämäni oletukset näkyvät kuvan yläreunassa

- Tämän hetken aikataululla eläke koittaa 40-vuotiaana

- En uudelleenbrändää P.Ohattaa, vaikka näyttäisin myöhästyvän kolmevitosena eläkkeelle-tavoitteesta

LOPUKSI

Tuntuu kuin aloittaisin alusta taipaleeni kohti eläkettä. Tai alusta on ehkä suhteellista. Samanlaista kiirettä ei ole, niin kuin silloin kuutisen vuotta sitten. Seurailen eläketavoitetta enemmänkin huvina kuin todellisena tavoitteena. Silti se tuo lisää mielenkiintoa arkeen.

Kaikki aiheeseen liittyvä stressi on myös poissa. Pakolliset kustannukseni ovat niin matalat, että pärjään, vaikka rahaa ei juuri tulisi sisään. Ja mikä tärkeintä, en ole kenellekään velkaa euroakaan. Todellisuudessa liikuin kuukauden aikana taaksepäin, mutta silti tuntuu kuin olisin paljon vapaampi kuin aikaisemmin.

Jos haluat tehdä itsellesi samanlaisen raportin kuin mitä olen katsauksessa käyttänyt, kannattaa lukea artikkeli talouden seurannan automatisointi.Ensimmäisen version jälkeen mukaan lisätty OP:n tilitapahtumat, Dansken tilitapahtumat, Nordnetin vanha käyttöliittymä ja tilitapahtumien kulujen jakaminen (yhteiset tilit).

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.