Case: Palkkaa vai osinkoa?

Edit: Tästä artikkelista on uudempi versio laskurin kera. Palkkaa vai osinkoa -laskuri

Sijoittaminen yrityksen kautta on kannattavaa, mutta entäpä miten rahat kannattaisi nostaa ulos yrityksestä?

Melko yleisesti on sanottu, että palkkaa kannattaisi nostaa ulos noin 40K vuosittain. Nyt yrityksen perustamisen jälkeen olen itsekin alkanut pohtia mitä tekisi ja kannattaako nostaa palkkaa vai osinkoa? Omassa yritystoiminnassani ollaan vielä kaukana siitä, että voisin edes haaveilla nostavani 40 000 euron palkkaa.

Sen sijaan yksi lukijoistani on jo siinä tilanteessa, että tällainen on mahdollista. Hän toimii freelance-tyyppisesti omassa yrityksessään ja on ainoa tuotannon tekijä. Tavoitteena on saavuttaa 1M varallisuus 18 vuoden kuluessa.

Omistan osakeyhtiön, jolla harjoitan liiketoimintaa. Olen päätoiminen yrittäjä. Nostan palkkaa sen verran kuin tarvitsen elämiseen (n. 4000 € bruttona) + vuotuiset “verovapaat” osingot. Henkilökohtaisia säästöjä en tällä hetkellä liiemmin kerrytä, sillä keskityn lainojen maksamiseen. Tarkoituksena on pienentää vuosipalkka n. 30 000 euroon asteittain, kun kertaalleen verotetun osingon määrä vuosittain nousee. Yritykseni tilille jää verojen ym. jälkeen n. 2000-4000 € kuukaudessa, jotka sijoitan pörssiin._

Näyttäisi sille, että yrityksessä olisi jaettavaa noin 75 000 euroa / vuosi (40 000 + noin 3 000 * 12). Kysymys kuuluu, miten tuo kannattaisi jakaa ulos yrityksestä?

Palkka pienentää yrityksen tulosta ja osinko puolestaa jaetaan vasta tuloksen verottamisen jälkeen. Oikean palkan ja osingon suhteen löytämiseksi voidaan tarkastella kokonaisveroastetta:

Osingot (tarkemmin Vero.fi ja toinen)

- Edullisin osinko on 25 % pääomatuloa ja 75 % verovapaata.Veroprosentti on siis 7,5 %, jos pääomatulot ovat enintään 40K.

- 8 % nettovarallisuuden sisäänlukeutuva ja 150K ylittävä osinko verotetaan 85 %. pääomatulona ja 15 % verovapaana tulona. Veroprosentiksi tulee 25,5% – 27,2 %.

- 8 % osuuden ylittävä osinko verotetaan 75 % ansiotulona ja 25 % verovapaana.

Lisäksi täytyy huomioida, että osinkoja nostettaessa yritys on jo maksanut veroa 20 % vuotuisesta voitostaan.

Ansiotulot

- 40K palkalla veroprosentti olisi noin 24%

- 15K palkalla veroprosentti olisi noin 7%

Lisäksi yrittäjä joutuu maksamaan 2,14 % sosiaaliturvamaksua.

Jos yritys maksaa veroa 20 % ja lisäksi yrittäjä maksaa edullisimmasta osingosta veroa 7,5%, muodostuu veroprosentiksi 27,5 %.

VÄÄRIN!

Yritys on jo maksanut yhteisöveron ja osinkoa verotetaan vasta sen jälkeen. Näin kokonaisveroasteeksi muodostuu 26 % (20% + 0,8 * 7,5%).

Esimerkki:

- Yrityksen tulos 1000 €

- Yhteisövero 200 €

- Jaettavaa jää 800 € (alle 8 % nettovarallisuuden vuotuisesta tuotosta)

- Osinkovero 60 € (= 800 _ 0,25 _ 0,30)

= (200€ + 60€) / 1000 € = 26 %

Edullisimman osingon saa siis ulos yrityksestä 26 % verolla, joka vastaa hyvin lähelle 40 000 euron palkan veroa (24 % + 2,12 % = 26,12%). Kuulostaisi siis loogiselta, että palkkaa kannattaa nostaa yrityksestä, niin että veroprosentti täsmää edullisimman osingon verotuksen kanssa. Kalliimman pääomatulo-osingon voi suoraan unohtaa, koska yrityksen purkaminen tulisi 10 vuoden jälkeen edullisemmaksi. Palkka taas tulee todennäkösesti ansiotulo-osinkoa edullisemmaksi.

Veroprosentti -ajattelumallissa unohtuu kuitenkin sijoittajan paras ystävä eli aika. Veroprosenttien määriin ei voi vaikuttaa, mutta veron realisoitumisen ajankohtaan sen sijaan voi.

Oletetaan, että lopullisena tavoitteena on, että yritys on myyty tai purettu ja että yrittäjälle jää mahdollisimman suuri varallisuus. Miten siis kävisi, jos nostaisikin minipalkkaa (esimerkiksi 15K vuodessa) ja sen lisäksi vuosittain edullisimman osingon maksimimäärän?

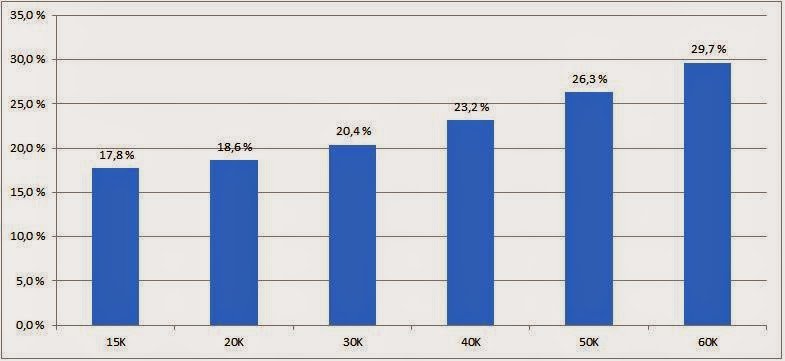

Alla olevassa kuviossa on esitetty yrittäjän ja yrityksen kokonaisveroaste eri palkkatasoilla. Yrityksen tulokseksi ilman palkkanmaksua on oletettu 75 000 euroa. Esimerkiksi 15K palkalla veroasteeksi muodostuisi 17,8 % (=15000/75000*(7%+2,12%)+60000/75000*20%.)

Kuvio osoittaa, että mitä vähemmän palkkaa nostaa, sitä pienempi on kokonaisverotus. Yksin yrittäjän tilanteessa yrityksen rahat ovat kuin omia rahoja, joten mitä vähemmän nostaa palkkaa, sitä enemmän rahaa jää yhteenlaskettuna sekä yrityksen, että yrittäjän omaisuus.

Kuvio osoittaa, että mitä vähemmän palkkaa nostaa, sitä pienempi on kokonaisverotus. Yksin yrittäjän tilanteessa yrityksen rahat ovat kuin omia rahoja, joten mitä vähemmän nostaa palkkaa, sitä enemmän rahaa jää yhteenlaskettuna sekä yrityksen, että yrittäjän omaisuus.

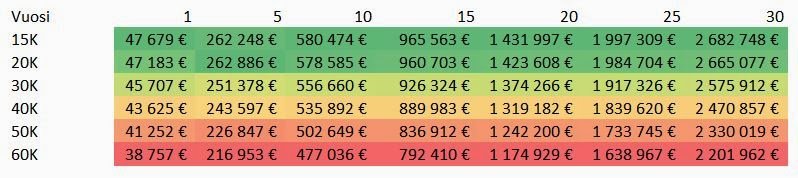

Kuvitellaan, että yrittäjä tulee toimeen 14 000 eurolla vuodessa ja että sekä yrittäjä, että yritys sijoittavat kaiken minkä pystyvät ja saavat 5 % tuoton (osinkoja). Yrittäjän koko palkka menee 15K tulotasolla elämiseen, mutta hän sijoittaa kaikki yrityksestä nostettavat osingot. Isommalla palkalla myös palkasta jää sijoitettavaa. Päädytään yhteisvarallisuuden osalta suunnilleen tämän näköiseen tilanteeseen:

Lopputulos on luonnollisesti se, että mitä vähemmän maksaa veroja, sitä suuremmaksi kasvaa yhteisvarallisuus. Taulukossa on korostettu vihreällä suurin ja punaisella pienin varallisuuden määrä. Varallisuutta kertyy pienellä palkalla enemmän, mutta onko sitä niin paljon enemmän, että yrittäjä voisi realisoida yrityksen ja päätyä rikkaammaksi kuin esimerkiksi 40K palkkaa nostamalla?

Lopputulos on luonnollisesti se, että mitä vähemmän maksaa veroja, sitä suuremmaksi kasvaa yhteisvarallisuus. Taulukossa on korostettu vihreällä suurin ja punaisella pienin varallisuuden määrä. Varallisuutta kertyy pienellä palkalla enemmän, mutta onko sitä niin paljon enemmän, että yrittäjä voisi realisoida yrityksen ja päätyä rikkaammaksi kuin esimerkiksi 40K palkkaa nostamalla?

Kyllä voi. Toinen asia on se, että kannattaako se kuitenkaan.

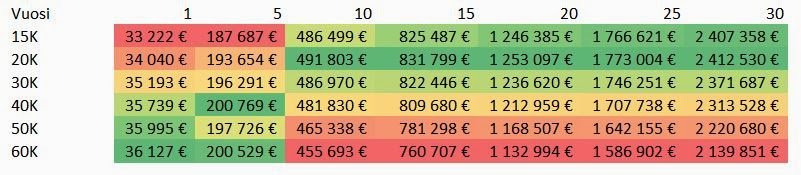

Alla olevassa taulukossa on oletettu, että yritys realisoidaan, mutta yrittäjän omia sijoituksia ei. Mitä pienempää palkkaa on nostanut, sen suuremmat ovat veroseuraukset yrityksen realisoinnista. Kuitenkin sama kaava jatkuu, mitä pidempi aika kuluu, sitä kannattavampi on pienempi palkka.

Alle 10 vuotta pystyssä olevasta yrityksestä näyttäisi olevan kannattavaa nostaa jopa yli 40 K palkkaa. Toisaalta 10 vuoden omistuksen jälkeen hankintameno-olettama astuu avuksi, jolloin pieni palkka olisikin ollut parempi vaihtoehto. Edes 10 vuoden kuluttua ero 15 K palkan ja 40 K palkan kerryttämän varallisuuden välillä ei ole kovin suuri.

Alle 10 vuotta pystyssä olevasta yrityksestä näyttäisi olevan kannattavaa nostaa jopa yli 40 K palkkaa. Toisaalta 10 vuoden omistuksen jälkeen hankintameno-olettama astuu avuksi, jolloin pieni palkka olisikin ollut parempi vaihtoehto. Edes 10 vuoden kuluttua ero 15 K palkan ja 40 K palkan kerryttämän varallisuuden välillä ei ole kovin suuri.

Todellisuudessa on aina parempi, kun rahat ovat jo yrittäjällä, eikä yrityksessä, jolloin vältytään riskiltä, että niiden lunastaminen yrityksestä tulee aikaisempaa kalliimmaksi tai että yritys ajautuu vaikeuksiin, jolloin rahat voivat jäädä jopa saamatta. Toisaalta jos jopa yrityksen realisointi on kannattavaa, niin kyllä pienempääkin palkkaa kannattaa harkita.

Täysipäiväisenä yrittäjänä ja anonyymiä lukijaani vastaavalla tulotasolla nostaisin yrityksestä palkkaa todennäköisesti noin 25 000 euroa vuodessa. Lisäksi nostaisin osinkona tai vähintäänkin kirjaisin osinkovelaksi vuosittain edullisimman osingon maksimimäärän. Muut varat jättäisin yritykseen kunnes se myydään tai puretaan tai varoja saa tulevina vuosina jaettua ulos edullisimman osingon muodossa. Ratkaisuni on siis hyvin samankaltainen kuin lukijallani.

Mielenkiintoinen voisi olla myös vaihtoehto, että nostaa pientäpalkkaa ja kerryttää mahdollisimman nopeasti yritykseen varallisuutta niin paljon, että sijoitusten tuotoilla voisi maksaa itselleen palkan. Jos tuotot olisivat noin 15 K vuodessa ja maksaisi saman verran palkkaa itselleen, jäisi kokonaisveroaste hyvin pieneksi. Näin siis olettaen, että kyse olisi samasta tulonlähteestä ja että tämä järjestely menisi valtiovallalta läpi. Mielenkiintoista voisi olla myös yrityksen perustaminen Suomen ulkopuolelle.

Taulukon saat ladattua itsellesi täst.

Muuta:

- Veroprosentit summittaisia mm. kunta, kirkko ja asuntolainan korot vaikuttavat

- YEL:n oletetaan olevan sama palkasta riippumatta

- Esimerkissä tuotot ovat osinkoja ja arvonnousu muuttaisi hieman lukuja

- Esimerkki käy vain yrityksiin, joissa yrittäjä kokee yrityksen varallisuuden omaksi

Edit: Tästä artikkelista on uudempi versio laskurin kera. Palkkaa vai osinkoa -laskuri

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.