Huonojen talouspäätösten summa

Olen kirjoittanut tätä blogia noin 8 vuotta. Katsoessani saavutuksiani taaksepäin voin todeta, että en ole liikkunut metriäkään eteenpäin. Itseasiassa olen nyt kauempana eläkkeestäni kuin aloittaessani blogin. Kaiken tämän taustalla ovat tekemäni huonot taloudelliset päätökset. Ja niitä muuten riittää.

Tarinan on tarkoitus opettaa sinulle, että jokaisella päätöksellä on seuraus. Seuraus tarkoittaa yleensä vaihtoehtoiskustannusta. Mitä tahansa voi tehdä, mutta ei kaikkea. Kun teet päätöksiä, kannattaa harkita vielä kerran, että oletko varmasti valmis maksamaan päätöksistäsi perittävän hinnan. Joskus hyppy korkeampaan perspektiiviin auttaa näkemään asiat erilaisessa valossa.

Faktat

Sain helposti kaivettua talouslukuni vuoden 2015 toisesta kvartaalista lähtien ja lukujen tarkastelu oli itselleni silmiä avaava kokemus. Blogi toki sai alkunsa jo hieman aikaisemmin. Isossa kuvassa luvut ovat masentavaa luettavaa.

Pelkästään tuijottamalla kuukausittaisia numeroitani olen pystynyt elämään harhassa ja jopa luullut, että kaikki sujuu hyvin. Todellisuudessa olen lähinnä valehdellut itselleni*. Numerot sen sijaan eivät valehtele, joten katsotaan ensin mistä on kyse ja siirrytään sen jälkeen koottuihin selityksiin.

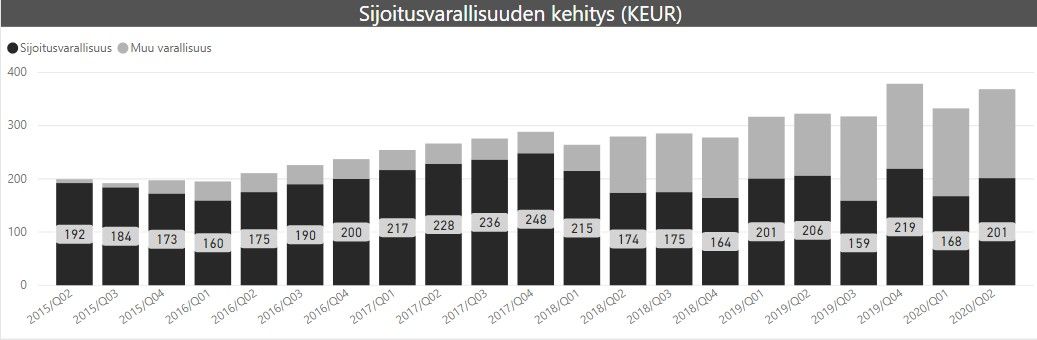

Aloitetaan tarkastelu varallisuuden kehityksestä. Kokonaisvarallisuuden kehityksen trendi on ollut nouseva, mutta alla olevasta kuvasta voi huomata, että varallisuuden jakauma on muuttunut melkoisesti vuosien saatossa. Vuonna 2015 lähes kaikki varallisuuteni oli kiinni sijoituksissa, mutta muun omaisuuden osuus on kasvanut vuosi vuodelta. Nyt lähes puolet omaisuudestani on muuta kuin sijoitusvarallisuutta.

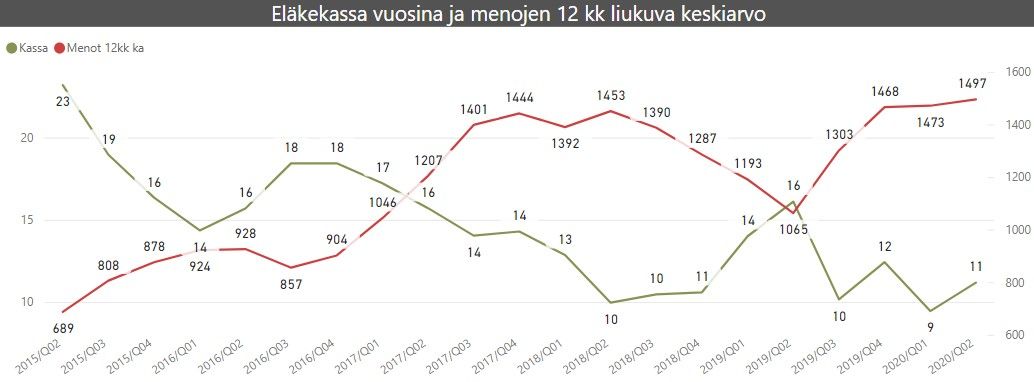

Toinen mielenkiintoinen näkökulma saadaan aikaiseksi, kun yhdistetään samaan kuvaan eläkekassani vuosina ja kuukausittainen kulutukseni (12 kk liukuva keskiarvo). Alla olevasta kuvasta näkee selkeästi, että kuinka suuri vaikutus pieneltä tuntuvalla menojen muutoksella on kassan riittoisuuteen.

Eläkekassa vuosina on laskettu jakamalla sijoitusvarallisuuden määrä vuotuisella kulutuksella. Yksinkertaistettuna neljän prosentin säännön mukaan 25 vuoden kassa olisi riittävän suuri eläköitymiseen. Lukemani on nyt 11 ja parhaimmillaan olen käynyt 20 hujakoilla, joten suurta aihetta juhlaan ei ole.

Huonojen päätösten lista

Yritin pohtia pääni puhki, mutta valitettavasti voin antaa kunnian huonoista päätöksistä vain itselleni. Olisi ollut ihanaa lunasta synninpäästö ja syyttää ketä tahansa muuta, mutta oma mielikuvitukseni on rajallista enkä saanut yrityksistä huolimatta syytä valutettua kenenkään muun niskaan.

Neljän seinän sisällä

Jos pitäisi valita yksi teema määrittämään suurimmat virheeni, niin se olisi asunnot. Vuoden 2015 alussa kaikki näytti lupaavalta. Omassa asunnossa oli velkojen netotuksen jälkeen rahaa kiinni noin 7K ja sijoitusasunnoissa noin 40K euroa. Suhde oli juuri sopiva taloudellista riippumattomuutta tavoittelevalle.

Vuoden 2016 alussa tilanne oli täysin toinen. Olin eron myötä pakkomyynyt yhden sijoitusasunnoistani ja toisen ihan vain v*tutuksen vuoksi. En viihtynyt asuntosijoittajana enkä todellakaan ollut tehnyt kotiläksyjäni, joten turpiin tuli laskennasta riippuen noin -25K. Jos en ihan väärin muista, niin saatoin alentaa asuntojen arvoja jo ennen myyntiä ja toisaalta vuokratuottoja ei ole huomioitu, joten kaikki tappio ei näy raportilla vuosien 2015-2016 vaihteessa.

Sijoitusasuntojen myyntien yhteydessä siirsin varallisuutta sijoituksista omaan asuntoon, jotta en joutunut kodittomaksi. Episodin jälkeen omassa asunnossani oli varallisuutta kiinni 36K euroa ja asuntosijoituksissa pyöreä nolla. Varallisuusjakauman muutoksen suunta fiksun taloudellisen päätöksen kannalta oli aivan väärä.

Vuoden 2018 toisella kvartaalilla päädyin siihen, että myin sijoituksiani ja samalla maksoin omaa asuntolainaani pois. Hetkessä omassa asunnossani oli kiinni 36K euron sijaan 100K euroa. Käytännössä omalla asunnon ostamisen taidollani siirtyi rahaa tuottavasta täysin tuottamattomaan kohteeseen 64K euroa lisää. Idiootti.

Toistaiseksi viimeisen naulan arkkuun tämän teeman sisällä löin vuoden 2019 loppupuoliskolla, kun myin vanhan asuntoni nollatuloksella siirtäen samalla lisää rahaa sijoituksista asuntoon ja luopumalla asuntolainasta. Tällä hetkellä asunnossa on kiinni 150K euroa. Esimerkiksi 5 %:n nettotuotolla tämä tarkoittaa 625 euron saamatta jäänyttä rahaa per kuukausi. Tähän vähän korkoa korolle päälle ja avot. Vertailu ei tosin ole ihan reilu, koska ilman seiniä voisi tulla vilu talvella.

Vertailu

Emme aina ole avopuolisoni kanssa samaa mieltä siitä, että minkälaista lähetystä kuvaradiosta seuraisimme. Toistaiseksi olemme välttäneet kahden telkkarin loukun ja yhteisenä ohjelmana ovat olleet dokumentit sekä erilaiset sisustusohjelmat.

Luulin omaavani jonkinlaisen selkärangan, mutta vuosien sisustusohjelmien seuraamisen jälkeen olen koko ajan asettanut suurempia ja hienompia vaatimuksia asumiseeni. Uskoisin syyn olevan siinä, että olen huomaamattani verrannut omaa asumistani sisustusohjelmien unelmakoteihin.

On yleisesti tiedossa, että vertailu muihin on nopein tie kurjuuteen. Aina on joku, kenellä on paremmin tai enemmän. Miten voin langeta tähän ansaan, vaikka tiedän ja tunnistan sen olemassaolon?

Tällä kertaa onni potkaisi ja vältyin huonolta taloudelliselta päätökseltä. Ei ollut kovin kaukana, että olisin hoitanut asumisen nykyistäkin huonommin ja laittanut siihen lisää rahaa kiinni. Asunnon ostaminen ei välttämättä ole taloudellisesti huono päätös, mutta oma historiani huomioiden en pidä odotuksia tällä rintamalla kovin korkealle.

Pidän nyt taukoa lähes kaikista tv-ohjelmista ja olen huomannut olevani merkittävästi tyytyväisempi. Urheilua katson ja jos sen jälkeen tekee mieli urheilla, niin tämä on hyvinvointini kannalta vain ja ainoastaan positiivinen asia.

En usko, että silmien sulkeminen poistaa ongelmia ja toivon löytäväni paremman ratkaisun. Lisäksi vannon kautta kiven ja kannon, että vielä tämän elämän aikana tulen asumaan taloudellisesti perusteltavalla tavalla.

Sikailu

Asuntojen lisäksi toinen merkittävä rahavirheitäni yhdistävä teema on sikailu. Tai jos pullamössöys olisi adjektiivi, niin käyttäisin sitä. Tarkoitan sitä pientä laiskuuden tunnetta ja mukavuuden halua, joka on salakavalasti luovinut sisälleni vastusteluista huolimatta. Ja tunne vaikuttaisi pahentuvan vuosi vuodelta.

Sivutulot ja blogitulot

Ensimmäinen askel kohti rennompaa elämää tapahtui vuonna 2017, kun lopetin sivutöiden tekemisen. Esimerkiksi vuosina 2015 ja 2016 pääsin vielä lähelle 10K euron sivutuloja, mutta 2017 kyse oli enää satasista. Blogin kautta tein pari yhteistyö artikkelia, mutta sen jälkeen tarkensin kriteereitä. Yleisestä blogimainonnasta luovuin 2019. Kulutuksen vähentäminen on lähempänä sydäntäni kuin lisääminen enkä halua olla osallisena ainakaan kulutuksen lisääntymiseen.

Hieman erilaisella lähestymistavalla ja varsinkin vähemmällä välittämisellä olisi toki mahdollista mainostaa tai myydä blogissa kaikenlaista paskaa aina nettikasinoista "edullisiin" lainoihin ja luottokortteihin. Välillä leikittelen tällaisilla ajatuksilla ja ahneus valtaa mieleni, mutta toistaiseksi olen tehnyt huonon taloudellisen valinnan pysymällä kaukana edellä mainituista.

Varmasti blogin kautta ansaitsemisessa on myös muita vaihtoehtoja kuin totaalikieltäytyminen tai totaaliahneus, mutta en ole löytänyt itselleni toimivaa vaihtoehtoa. Todennäköisesti olen oman mustavalkoisen ajatusmaailmani vanki ja olisi olemassa sopiva sekä taloudellisesti kannattava strategia. En vain sellaista ole saanut aikaiseksi, joten huono taloudellinen valinta tämäkin.

Vapaa-aika

Pelkkä sivutöiden lopettaminen ei ole riittänyt tyydyttämään vapauden nälkääni. Ensimmäisen kerran siirryin tekemään lyhempää työaikaa jo vuonna 2014 eli ennen kuin olin edes lopettanut sivutöiden tekemistä. Silloin kokeilen 3,5 päiväistä työviikkoa päivätöistä ja onnistuin neuvottelemaan lähes saman palkan kuin mitä aikaisemmin tienasin kokoaikaisena. Tällä ensimmäisellä kerralla ei kestänyt kovin pitkään, kun työsuhteeni päättyi (vasten tahtoani) kokonaan. Isoa vahinkoa ei tapahtunut ja sain sopivasti rutistettua opiskelut loppuun ja parin kuukauden jälkeen olin kiinni uudessa työpaikassa.

Seuraavan kerran vähensin töitä ja irtisanouduin vuonna 2016, kun kuvittelin siirtyväni yrittäjäksi (Talouden Personal Trainer). Toisin kävi ja kuukaudessa olin taas uudessa työpaikassa, joten ei isompaa taloudellista vaikutusta. Vuonna 2017 en lyhentänyt työaikaa, mutta vietin kuukauden sairaalassa joka lisäsi sopivasti intoa työntekemiseen.

Vuonna 2018 panostin vapaaseen sitten oikein kunnolla. Ensin lyhensin työaikaa ja sen jälkeen jäin kokonaan pois töistä. Olin vapaalla lähes vuoden ja tälle ajalle voidaan laskea menetettyä tuloa jo reilusti päälle 10K euroa.

Vapaa-aikani historiasta viisastuneena olen tällä hetkellä päätynyt malliin, jossa teen neljä päiväistä työviikkoa ja lisäksi pidän lomaa 10 viikkoa vuodessa. Menetettyä tuloa syntyy kuukausittain bruttona vajaa 900 euroa ja lisäksi ylimääräisestä lomasta noin 4,5K euroa. Ajan kuluessa korkoa korolle menetykset huomioiden tappio syvenee entisestään.

Suuresta vapaan määrästä huolimatta en vielä ole kerralla kovin pitkäksi aikaa istahtanut takamukselleni, vaan jokaiselle vapaalle on aina ollut joku projekti toteutettavaksi. Projektit vain ovat aina menneet enemmän tai vähemmän vihkoon.

Pieneltä tuntuvat vapaat ovat yhteenlaskettuna merkittävä potti pois tulevasta vapaudestani.

Säästäminen

Yksi viime aikoina ilmenneistä huonoista rahatavoista on se, että olen unohtanut, miten säästetään. Se ei ehkä ole suoranaisesti päätös, mutta aiheuttaa useita huonoja rahapäätöksiä. Miten ihmeessä vuosikausia aiheesta kirjoittanut ihminen voi unohtaa, että miten säästetään?

Säästän "vahingossa" joka kuukausi, mutta en ole pitkään aikaan säästänyt enää tarkoituksella. Viittaan siis tilanteeseen, jossa huomaan tarvitsevani jonkin asian, sen jälkeen aloitan asiaan säästämisen ja lopulta teen hankinnan. Jos nykyisin tarvitsen jotain, kaivan kortin taskusta, vingautan ja kannan ostoksen kotiini. Tällainen käyttäytymismalli johtaa eittämättä huonoihin talouspäätöksiin.

Ostokseni tapahtuvat mielenjohteesta. Mielihaluilla on tapana hälvetä ajan kuluessa, jos siihen antaa tilaisuuden. Jokin tarve voi vaikuttaa akuutilta nyt, mutta viivästyksen jälkeen tarve paljastuukin virheelliseksi. Säästäminen toisi tarvittavan tauon mielihalun heräämisen ja ostamisen välille, jolloin voisin välttyä turhilta ostoksilta ja huonoilta talous päätöksiltä.

Tuntuu, että seilaan talouden syövereissä tällä hetkellä enemmän tuurilla kuin taidolla. Päädyin yhtenä päivänä "näe-skippaa säästäminen-osta" -käyttäytymismallin johdosta kassalle asti. Onneksi muut tapahtumat aiheuttivat ostoksen viime hetken peruuntumisen ja vältyin vahingolta.

Harrastuksiin sen sijaan on mennyt lähiaikoina aivan liikaa euroja ja aivan turhaan. Viime vuonna sitäkin enemmän, joten edellisen 12 kuukauden keskiarvo on nyt reilut 460 euroa hukattua rahaa kuukaudessa.

Sijoitukset

Jos seuraisin sijoituksiani tarkemmin, voisi tässä kategoriassa olla enemmänkin kerrottavaa. Toistaiseksi huonot taloudelliset päätökseni sijoituksissa asuntojen lisäksi rajoittuvat 500 euron tappion aiheuttaneeseen nettisivusijoitukseen ja siihen, että en osallistunut työpaikkani sisäiseen osakeantiin. Tai ehkä muistini pätkii jo sen verran, että pahemmat mokat ovat unohtuneet.

Otan tälle listalle myös työpaikkani sisäisen osakeannin, koska en siihen osallistunut. Osakeannin tulos ei ole vielä selvillä ja realisointi tapahtuu joidenkin vuosien sisällä. Uskoisin, että menetän tässä selkeästi markkinatuottoa suuremman potin. Sen tiedon valossa mikä minulla on nyt, uskon kyseessä olevan huono taloudellinen päätös.

Omaksi puolustuksekseni haluan sanoa, että taloudellisesti huonon sijoituspäätöksen tunnistaminen on haasteellisempaa kuin monessa muussa kategoriassa. Kyse on aina siitä mihin vertaa. Kuluttamiseen verrattuna tappiollinen sijoituspäätös on yleensä vielä hyvä, mutta vertailuindeksiin nähden päätös voi olla hyvä tai huono. Optimaaliseen sijoitustulokseen nähden lähes kaikki tehdyt valinnat ovat huonoja.

Lopuksi

Voimme neuvotella päätösteni lopullisesta huonoudesta tai hyvyydestä ikuisesti. Pointti on kuitenkin siinä, että jos luulet olevasi valmis maksamaan päätöksen hinnan, mieti asia vielä kerran huolella läpi. Uusintana vuodelta 2016: sinä olet yksin vastuussa omista taloudellisista päätöksistäsi. Olet viimekädessä ainoa, joka joutuu niiden päätösten kanssa elämään loppuun saakka.

Huomaan kantavani kasvavaa katkeruutta sisälläni enkä ole lainkaan varma tekemistäni valinnoistani.

Pystyn hyvällä omalla tunnolla katsomaan naamaani peilistä, mutta toisaalta voisin viihtyä paremmin pilkkopimeässä paksun pinkan päällä istuen. Erilaisilla valinnoilla olisin varmasti jo merkittävästi lähempänä vapautta oravanpyörästä. Haluaisin jopa palata taakse päin ajassa ja perua tekemiäni päätöksiä. En vain tiedä, että mitkä niistä peruisin.

Vaikka numerot eivät valehtele, mutta ne eivät myöskään kerro koko totuutta. Huonoista taloudellisista päätöksistä huolimatta elämällä on mahdollisuus olla ihan siedettävä.

Tiedän, että olen vaihtanut rahaa aikaan. Valitettavasti en oikeastaan muista vapaudestani mitään. Luultavasti olen käyttänyt ajan fiksuimmalla tietämälläni tavalla, mutta en tiedä kannattiko se.

Loppujen lopuksi

Aikaisemmin osasin varautua tulevaan ja olla mielestäni riittävästi hetkessä. Nyt en näe huomista pidemmälle ja minusta on tullut se kuuluisa kansantarun heinäsirkka. Elän hetkessä ja seuraan tunteitani vailla minkäänlaista aivotoimintaa.

Valitettavasti tarina käsitti toistaiseksi vain aikuisen miehen itkua löysät housuissa. Raportoin aiheesta uudelleen, kun tiedän vuodatusta seuraavat toimenpiteet.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.