Kuukausikatsaus 6 2015 - 196 116 €

Eläke on jälleen yhden kuunkierron lähempänä ja on aika tehdä katsaus kuukauden tapahtumiin. Jotta löydän perille ja tiedän mitä olen matkalla tehnyt, kerään joka kuukausi mustaa valkoiselle tuloista, menoista, varallisuudesta ja muista tapahtumista. Kuukausikatsaukset sisältävät vain henkilökohtaiset lukuni kahden hengen taloudessa.

Tulot, menot ja säästöprosentti 6 / 2015

- Nettotulot 2003 €

- Kustannukset 587 €

- Säästöprosentti 70,7 %

TULOT & MENOT

Ansiotuloja kertyi 2003 euroa ja muita tuloja minulla ei ollut kuukauden aikana. Henkilökohtaisia sivutuloja minulla ei enää ole, vaan nämä kertyvät nykyisin yhden miehen osakeyhtiöni nimiin. Myöskään sijoitusasuntojen tuloja tai menoja ei ole huomioitu, koska kaikki tulot sitoutuvat käytännössä asuntoihin ja realisoituvat vasta kun asunnon myy tai kun velkavipu on huomattavasti nykyistä pienempi. Raportoin yrityksen tulot ja asuntojen laskennalliset tulot vasta vuoden lopussa.

Kustannuksissa ollaan kaikkien aikojen ennätyslukemissa ja pelkästään positiivisessa mielessä. Pitkäkestoisesta tilanteesta tuskin on kysymys, mutta olen yksinkertaisesti unohtanut tehdä ostoksia. Siihenkin tottuu enkä huomaa edes mitään puutteita elämänlaadussa! Käytännössä ainoa hankittu turhake sisältyi asumiskuluihin (väriaine, jolla uudistettiin jalkarahi). Täydellinen turhake-vapaa kuukausi jää vielä haaveeksi, mutta oikeaan suunta on oikea.

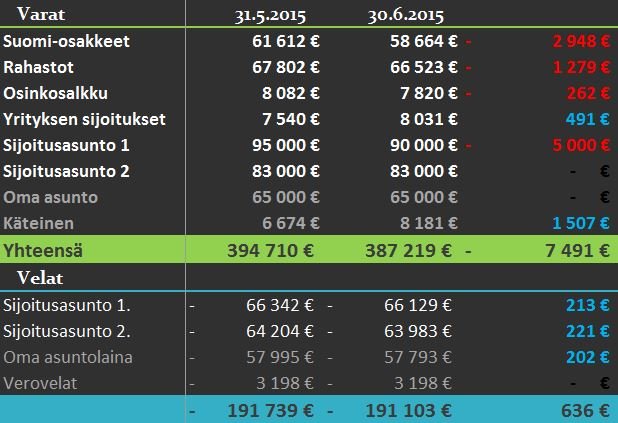

VARALLISUUS & TUNNUSLUVUT

Alla nykyinen varallisuustilanne ja vertailu edelliseen kuukauteen.

Aivan kaikkia ostoksia en sentään unohtanut tehdä, vaan sijoitukset lähtivät tililtä automaattisesti. Henkilökohtaisesti ostin rahastoja 1000 eurolla ja lisäksi yritykseni kautta 750 eurolla. Ostoksista huolimatta kuukausi oli melkoisen mollivoittoinen. Suurin laskennallinen tappio aiheutui sijoitusasunto numero 1. uudelleen arvostamisesta, joka varmaan olisi pitänyt tehdä jo aikaisemmin. Ehkäpä tuo tuli arvostettua liian optimistisesti alun alkaen (= lue tyhmä maksaa liikaa). Pörssikurssit sen sijaan heijastivat lähinnä sijoittajien lomille lompsimista ja todellisia ostomarkkinoita joutuu vielä odottamaan.

Nettovarallisuuteen huomioin kaiken omaisuuden, jonka arvon oletan vähintäänkin säilyvän. Sijoitusvarallisuudeksi olen laskenut vain oman pääomani osuuden sijoituksistani eli omaisuudesta jolla tavoittelen tuottoa.

Pientä viilausta olen tehnyt tunnuslukuihin sitten viime kuun, jotta ne palvelisivat paremmin tavoitteeni jahtaamista. Luovuin stressiluvun käytöstä ja otin sen tilalle eläkekassan vuosina. Ainoa ero stressilukuun on se, että käytän laskennassa nettovarallisuuden sijasta sijoitusvarallisuutta.

MUUT TAPAHTUMAT

Hengähdystauko antaa odottaa itseään ja kiirettä on pitänyt. Valitettavasti tämä on heijastunut myös tarinoiden julkaisutahtiin – toisaalta luonnoksia on syntynyt senkin edestä, joten lisää Pohatan seikkailuja on siis luvassa!

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.