Talviklassikko: Omistus- vai vuokra-asunto?

Romut on pakattu ja muuttoauto odottaa pihassa, vain määränpää on epäselvä. Vaihtoehtojen kartoittamisella on siis melkoinen kiire. Päätin tarkastella asiaa taloudellisesta näkökulmasta, muun keskustelun jätän mielelläni muille.

Kyseistä klassikkoa on pohdittu enemmän kuin laki sallii, mutta useissa vertailuissa on syyllistytty kahteen emämunaukseen:

- Omistusasunto tulkitaan varallisuudeksi.

- Vertaillaan vain asumismuotojen kustannuksia.

- HERÄTYS! OMISTUSASUNTO EI OLE VARALLISUUTTA! Merkitsevää on ainoastaan se, saako asunnon ostamalla tuloja vai menoja. Normaalitapauksessa vain menoja, joten asia on loppuun käsitelty. Lisää aiheesta esimerksi KTR -blogissa. Mielenkiintoinen vaihtoehto on tosin se, että ottaa lainaa omaa asuntoa vastaan ja hankkii sen avulla varallisuutta.

- Asumisen kustannusten vertailu kertoisi puolestaan vain osan totuudesta. Oman laskelmani mukaan vuokralla asuminen on 22 vuoden ajanjaksolla edullisempaa, jos asuntoon sitoutunut raha lasketaan kustannukseksi. Tästä huolimatta omistusasunto voitti klassikon ylivoimaisesti.

Älä siis kysy mitä maksaa. Paljon järkevämpää on pohtia, minkälaisen sijoitusvarallisuuden eli eläkekassan pystyy kerryttämään asumismuodosta riippuen.

Asumisen hinnalla on toki merkitystä, koska se vaikuttaa siihen kuinka paljon voi sijoittaa kuukaudessa. Lisäksi se vaikuttaa siihen, kuinka paljon rahaa tarvitaan eläkkeelle jäämiseen. Sen sijaan sillä ei ole mitään merkitystä paljonko maksan korkokustannuksia asuntolainasta elämäni aikana.

Kuukausittain sijoitettavaksi jäävä raha ratkaisee kaiken.

Aloitetaan ajatusleikki ja verrataan kahta täysin samanlaista henkilöä, jotka asuvat 40 vuotta samassa asunnossa. Toinen henkilöistä asuu vuokralla ja toinen ostaa samanlaisen asunnon omaksi. Vuokralla-asuja tekee lähtötilanteessa yhtä suuren talletuksen sijoituksiin kuin minkä omistusasunnon ostaja kiinnittää asunnon hankintaan. Sen jälkeen molemmat sijoittavat kaikki kulujen jälkeiset rahansa kuukausittain.

Kerro kerro kuvaruutu, kumpi on kukkarolle kannattavampi? Tässä laskuri (poistettu) helpottamaan vertailua.

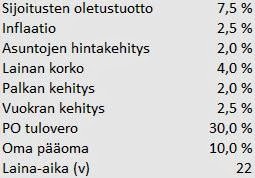

Vertailua varten täytyy tehdä muutamia oletuksia tulevaisuudesta. Alla oma näkemykseni:

Laskuri kertoo vastauksen jopa 40 vuoden päähän. Tulokset eivät ole täydellisiä, mutta riittäviä. Valitut tuotot, korot ja kustannukset kehittyvät laskurissa tasaisesti, mutta todellisuudessa näin tuskin on.

Asunnon luvut on poimittu todellisesta asunnosta, joka on yksi vaihtoehto tulevaksi kodikseni. Laina-aika on 22 vuotta, koska se on pisin aika mitä minulle tarjottiin.

Valitsemillani oletuksilla omistusasunnon ostajalla jää alussa vähemmän rahaa kuukausittain sijoitettavaksi kuin vuokraajalle. Omistusasujan sijoitettavissa oleva summa nousee nopeammin kuin vuokraajan, koska inflaatio vaikuttaa vähemmän omistusasujan asumiskustannuksiin kuin vuokrannousu vuokraajan asumiskustannuksiin.

Kun koko 22 vuoden kakku on lusittu, hyppää omistusasujan sijoitettava summa melkoisesti.

Entä kuukausittaisten talletusten vaikutus eläkekassan arvoon? Tarkastelujakson aikana omistusasujan eläkekassa laahaa vuokralla asujaan nähden. Lainan maksun jälkeen eli 22 vuoden kuluttua omistusasujan eläkekassa alkaa kirimään ja loppujen lopuksi omistusasuja ja vuokralla-asuja ovat lähes samassa tilanteessa eläkekassan osalta.

Asuntoa ei ole huomioitu kuviossa lainkaan sijoitusten arvoon. Laskurista löytyy myös varallisuus asunnon kanssa lievittämään oireita niillä lukijoilla, jotka eivät ole vielä valmiita hyväksymään koko totuutta.

22 vuoden kohdalla vuokraajan eläkekassa on 105 000 euroa suurempi kuin omistusasujan. Ensimmäinen ajatus on siis, että kannattaa asua vuokralla, koska silloin saa aikaisemmin enemmän rahaa. Mitä jos molemmat jäävät eläkkeelle 22 vuoden kohdalla?

Omistusasujan kustannukset romahtavat lainan maksun päätyttyä 500 euroa pienemmiksi kuin mitä vuokralla asuja maksaa omastaan. Olettaen, että eläkekassasta voi nostaa 4 % vuosittain ja että pääomatulovero on yhä 30 %, tarvitsee 500 euron kuukausittaisen tulon saavuttamiseksi noin 214 000 euroa isomman eläkekassan.

Omistusasuja voittaa kilpailun 22 vuoden kohdalla noin 109 000 eurolla!

Huomioitavaa:

- Mitä lyhempi laina-aika, sen kannattavampi olisi vuokra-asunto

- Mitä isompi omapääoma, sen kannattavampi olisi vuokra-asunto

- Asunnon hintojen kehityksellä ei ole merkitystä, jos sillä ei ole vaikutusta vuokriin

Asuntolaina kannattaa siis maksaa takaisin mahdollisimman hitaasti ja niin pienillä kuukausisummilla kuin vain on mahdollista. Tämä pitää kuitenkin paikkansa vain niin kauan, kun sijoitusten tuotto on suurempi kuin asuntolainen korko. Toisaalta täytyy myös punnita sitä, että milloin varma kustannuksilta välttyminen on kannattavampaa kuin riskiä sisältävien tuottojen tavoittelu.

Laskurin antamien tulosten lisäksi päädyin omistusasuntoon myös siksi, että tällä hetkellä maksan lainan vuokran hinnalla, jolloin vuokralla asumalla en saavuttaisi etumatkaa. Voit testata vaikutuksen helposti muuttamalla laskurissa lainan koron 1,8 prosenttiin. En myöskään maksa korjauksia kuukausittain, joten nekin myöhemmin käytettävät rahat ehtivät kerryttää tuottoja.

Sitten vain muuttelemaan laskurin lukuja ja katsomaan minkälaisen tulokseen sinä päädyt. Hauskaa testausta!

EDIT 14.2.2014 Taulukon salasana on P.Ohatta ja samaa pätee kaikkiin taulukkoihini. Taulukko toimii mainiosti myös ilman salasanaa. Kaikkia tarvittavia soluja voi muuttaa ilmankin sitä. Suojaus on sen takia käytössä, että ei vahingossa tule muutettua sellaisia soluja, jotka vaikuttavat laskurin toimivuuteen.

EDIT Laskuri oli susi ja se on hävitetty bittiavaruuteen

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.