Nollaveroteoria - Sijoitusyhtiö ja eroon tuloveroista

Sijoitusyhtiö ja eroon tuloveroista? On asioita joihin ei voi vaikuttaa. Niihin asioihin, mihin ei voi vaikuttaa, täytyy sopeutua. Verot ovat Suomessa asia, joihin yksilöillä ei ole mahdollisuuksia vaikuttaa – ei ainakaan ensivaikutelman perusteella. Olisiko kuitenkin niin, että pirullisen kieroa verotusta suunnitellessa päättäjämme olisivat unohtaneet mukaan porsaanreiän?

Taloudellisen riippumattomuuden tavoittelu on ainaista asioiden optimointia, jotta riippumattomuuden voisi saavuttaa vieläkin nopeammin. Syyniin joutuvat yksi kerrallaan tulot, menot, elämäntavat, normit, säännöt sekä luonnollisesti verot.

Kuinka paljon aikaisemmin voisi jäädä eläkkeelle, jos ei tarvitse maksaa tuloveroja?

Kuvitellaan tässä kohtaa, että eläkkeelle jäävä henkilö elää elämää, jossa onnellisuutta ei yritetä ostaa vaan sen pohjana ovat hyvin pitkälti muut asiat. Kun rahaa ei tarvita suuria määriä, helpottuu myös eläkkeen tavoittelu.

Käytetyt oletukset:

- Rahan tarve 1000 euroa kuukaudessa eli 12000 euroa vuodessa.

- Puolet tuloista tulevat osingoista ja puolet luovutusvoittoina, jolloin veroprosentti olisi 27,75 %.

- Salkun tuotto 6,5 % ja se voidaan nostaa kokonaan ulos vuosittain

Verot mukana: Salkun tavoitekoko olisi 255 523 euroa (12 000 / 0,7225 = 16 609 bruttona / 6,5 %).

Ilman veroja: Salkun tavoitekoko olisi 184 615 euroa (12 000 / 6,5 %)

Jos veroista voisi päästä eroon, tarvittaisiin tässä tapauksessa eläkkeelle siirtymiseen noin 71 000 euroa vähemmän. Siinä ei tietenkään ole mitään uutta, että ilman veroja myös taloudellinen riippumattomuus olisi paljon helpompi saavuttaa. Mielenkiintoisempi kysymys onkin, että miten niistä veroista päästään eroon?

Verojen poistaminen Suomesta

Olen vähitellen lämmennyt yhä enemmän Nordnetin rahapodille sekä Miikka Luukkosen että Martin Paasin tapaan puuttua talouden kinkkisiin kysymyksiin. Martinilla on hyvin mielenkiintoinen teoria siitä, miten verot voitaisiin poistaa Suomesta kokonaan käyttämällä osa valtion budjetista sijoitusomaisuuden hankintaan. Voit näistä lukea tarkemmin siitä miten Suomesta voisi poistaa sukupolvessa verot kokonaan ja lisäperusteluista teorian takana.

Mutta kuka jaksaa odottaa kokonaisen sukupolven? Minä haluan veroista eroon tässä ja nyt!

Menopuolella voimme omalla kulutuksellamme vaikuttaa siihen kuinka paljon maksamme haitta- ja arvonlisäveroja. Kokonaan näistä ei eroon päästä perinteisellä elämisenmallilla, mutta ainakin jonkin asteinen vaikuttamisen mahdollisuus on olemassa. Omavaraistalous on sitten asia erikseen.

Periaatteessa tulopuolellakin yksittäisen ihmisen veroihin vaikuttamisen keinot ovat melko vähissä. Ansiotuloista saa tehdä vähennyksiä, mutta mahdollisuudet ovat hyvin rajalliset. Pääomatulojen puolella veroja voidaan lykätä tulevaisuuteen valitsemalla sijoitusstrategiaksi osingot uudelleen sijoittava indeksirahasto, mutta siitä huolimatta verot tulevat joskus maksettavaksi.

Kulutukseen liittyvistä veroista ei päästä eroon, mutta tulopuolen verotus ansaitsee tarkastelun suurennuslasin alla.

Nollaveroteoria

Nollaveroteorian ajatuksena on, että perustetaan sijoitusyhtiö. Omistajasta tehdään yrityksen avulla palkansaajan ja yrittäjän välimuoto, joka jää osittain verotuksen ulkopuolelle. Sijoitusyhtiöllä hallitaan sijoitussalkkua, josta saadaan tuottoja yritykselle. Yritys puolestaan maksaa kaikki tuotot omistajalle palkkana, jotta vältytään yritysverolta. Samalla muutetaan tulot, jotka luonnolliselle henkilölle olisivat pääomatuloja, ansiotuloiksi. Kun palkkaa maksetaan riittävän vähän, ei siitäkään tarvitse maksaa lainkaan veroja.

Hulppeasta elämästä nollaveroilla ei siis kannata haaveilla, mutta suosittelen lukemista artikkelin loppuun asti – on mahdollista, että teorian avulla voisi pienentää omaa verotustaan suuremmillakin tuloilla.

Tuloverot ja veronkaltaiset maksut

Suomessa tulojen hankkimista verotetaan sekä varsinaisilla tuloveroilla että veron kaltaisilla maksuilla. Verotukseen vaikuttaa ennen kaikkea se miten tulot ansaitaan ja kuka tai mikä ne ansaitsee. Palkansaajalla, yrittäjällä ja yrityksellä on kaikilla omanlaisensa verotus. Aloitetaan teoria listaamalla kaikki tuloihin liittyvät verot ja maksut, jotta ne voidaan myöhemmin eliminoida.

Palkansaajan maksut:

- Ennakonpidätys (tuloveroasteikon mukaan, sis. sairasvakuutusmaksun)

- Tyel (5,7 %)

- Työttömyysvakuutus (1,5 %)

- Pääomatulovero (n. 30%)

Yrittäjän maksut:

- Ennakonpidätys

- Yel (23,6 %)

Työnantajan / Oy:n maksut:

- Sotu (2,12 %)

- Tyel työnantajan osuus (24,6 % – 5,7 %)

- Tapaturmavakuutus ja ryhmähenkivakuutus (1,07 %)

- Työttömyysvakuutus (1 %)

- Yrityksen tulovero (20 %)

Sijoitusyhtiö ja eroon veroista

Ensisilmäyksellä voi tuntua mahdottomalta päästä eroon kaikista näistä maksuista, mutta lopulta ratkaisu on perin yksinkertainen. Rakennuspalikaksi tarvitaan sijoitusyhtiö, jonka avulla yhtiön perustajasta tehdään väliinputoaja. Väliinputoaja on tässä tapauksessa henkilö, joka ei ole yrittäjä eikä palkansaaja.

Palkansaajan statuksesta sekä palkansaajan maksuista pääsee eroon irtisanoutumalla päivätyöstä ja perustamalla yrityksen. Onneksi pelkkä yrityksen perustaminen ei vielä tee kenestäkään yrittäjää ainakaan yrittäjän eläkevakuutuksen silmin. Käytännössä Yel yrittäjäksi joutumisen voi välttää sillä, että työtulo ei ylitä Yel:n asettamia rajoja (työtuloraja 2016 on 7557,19 €). Tämä ei tietenkään tarkoita sitä, että ei voisi saada palkkaa enempää kuin tuon reilut 7,5K, koska työtulo on osakeyhtiössä täysin laskennallinen luku.

Yrittäjän eläkelaki (9:112 §) määrittelee työtulon näin: “Työtulo on se palkka, joka kohtuudella olisi maksettava, jos hänen tässä laissa tarkoitettua yrittäjätoimintaansa suorittamaan olisi palkattava vastaavan ammattitaidon omaava henkilö, tai se korvaus, jonka muutoin voidaan katsoa keskimäärin vastaavan sanottua työtä.”

Mitä edellä mainitun perusteella pitäisi maksaa henkilölle, joka istuu sijoitusyhtiön alussa kuvitellun 184 615 euron arvoisen salkun päällä, mutta todellisuudessa käyttää työntekemiseen korkeintaan yhden tunnin kuukaudessa? Käytännössä tämän henkilön ainoa tehtävä olisi kuvitellussa tilanteessa ( 50 % osinkotuloja, 50 % luovutusvoittoja) myydä salkusta pois muutama arvopaperi silloin tällöin. Varmasti työlle löytyisi tekijä alle 7,5K vuosipalkalla, joten Yel-maksut voidaan unohtaa.

Tapaturmavakuutuslaki ja laki työttömyysetuuksien rahoituksesta määrittelevät, että kyseiset maksut eivät koske yrittäjiä. Tapaturmavakuutuslaki (1:1 §) ei kuitenkaan ota kantaa siihen, että kuka on yrittäjä eli Yel vakuutusta ei vaadita: “Sillä, joka sopimuksen perusteella, työntekijänä, vastikkeesta tekee työtä toiselle, työnantajalle tämän johdon ja valvonnan alaisena, on oikeus saada korvausta työtapaturmasta, sen mukaan kuin tässä laissa säädetään.”Laki työttömyysetuuksien rahoituksesta (4:12 §) kertoo, että maksuja ei makseta työttömyysturvalain (6 §) mukaisesta yrittäjästä, joten tapaturmavakuutus- ja työttömyysvakuutusmaksut voidaan pyyhkiä pois. Ryhmähenkivakuutuskin koskee vain työntekijöitä.

Vain 3 jäljellä

Tämän jumpan jälkeen jäljelle jää kolme veroa tai niiden kaltaista maksua: ennakonpidätys, sotu ja yrityksen tulovero.

Helpoin ratkaistava on yrityksen tulovero, koska siltä voi välttyä yksinkertaisesti sillä, että yritys ei tee tulosta. Yrityksen verotuksen näkökulmasta ei ole merkitystä tehdäänkö tulos osingoilla vai perinteisemmällä liiketoiminnalla, koska veroa maksetaan aina tuloksen mukaan. Yrityksen omistaja voi päättää kuinka paljon maksaa itselle palkkaa, joten maksamalla tuloksen suuruisen palkan, saadaan pudotettua yrityksen tulos nollille. Matalilla tulotasoilla tulojen kierrättäminen yrityksen kautta on kannattavaa, koska pientä ansiotuloa verotetaan kevyemmin kuin pientä pääomatuloa.

Kun perustetun yhtiön tuotot tulevat ainoastaan sijoitustoiminnasta, kuuluvat sijoitustoiminnan tuotot palkkojen kanssa samaan tulonlähteeseen. Tässä tapauksessa tuloslaskelma näyttäisi yksinkertaistetusti tältä:

- Sijoitusten tuotot 12 000

- Palkkamenot -12 000

- Tulos 0

Lähtökohtaisesti yrityksen tarkoitus on tehdä voittoa ja jos tästä lähtökohdasta tingitään, aletaan lähestymään veronkierron rajoja. Toisaalta ainahan jonain vuonna voi tulla pientä tappiota ja toisena pientä voittoa.

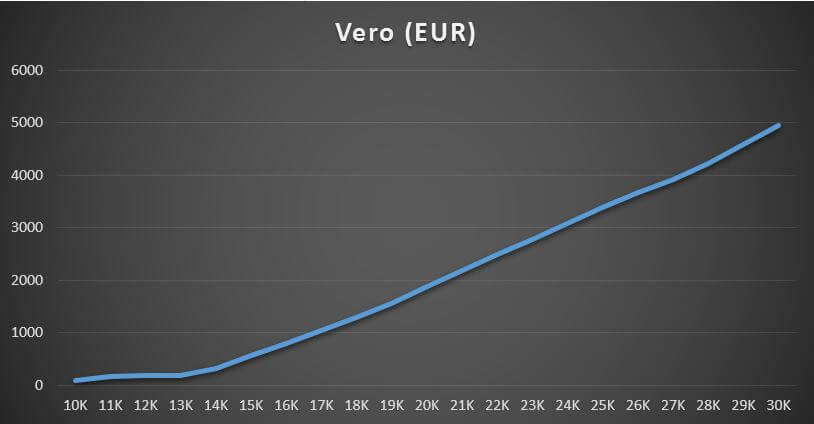

Ennakonpidätyksen ratkaisu on samankaltainen kuin yritysveron poistaminen. Pitää saada palkkaa niin vähän, että siitä ei mene veroja. Alla on laskettu verottajan verolaskurilla ennakonpidätyksen määrä (pystysarake) eri tulotasoilla. Määrä voi hieman vaihdella, mutta esimerkissä laskuriin on täytetty kunnaksi Vantaa ja ei kirkollisverovelvollinen. Sen jälkeen ainoa muuttuja on bruttopalkka (x-akseli).

Taulukosta huomataan, että 14K euron palkan jälkeen ennakonpidätyksen määrä nousee hieman jyrkemmällä kulmakertoimella, mutta esimerkiksi 12K euron palkalla ennakonpidätyksen määrä olisi vain noin 176 euroa. Ennakonpidätyksen lisäksi yrityksen maksettavaksi jäisi sotu-maksu 2,12%, josta ei taida päästä millään eroon. Näin ollen yrityksen tuottojen pitäisi olla 12 254 euroa, että tulos menee 12 000 euron palkan jälkeen nollille. Tai hieman enemmän, jos halutaan saada 12K puhtaana käteen. Näin siksi, että 12 000 euron potista maksetaan ennakonpidätys 176 euroa jolloin käteen jää 11 824 euroa. Näin ollen maksujen osuudeksi muodostuu 3,6 % bruttosummasta.

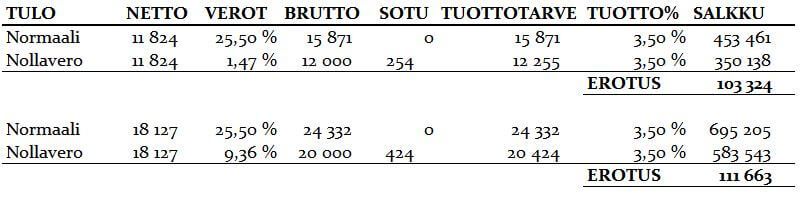

Alla on sama asia taulukon muodossa ja vertailu normaaliin luonnollisen henkilön pääomatuloverotukseen (osinko 50 % & luovutusvoitto 50 %). Lisäksi jos on käynyt niin, että hieman alle 12K euroa ei riitä mihinkään, niin taulukossa on samalla logiikalla laskettuna miten 18 127 euroa saisi käteen. Tässä tapauksessa verojen ja maksujen määräksi muodostuu 11,5 % bruttosummasta.

Verojen merkitys on selvästi huomattavissa tarvittavan eläkesalkun suuruudessa. En tällä kertaa käyttänyt tavanomaista 4% sääntöä, koska tarkoitus oli vain vertailla verojen merkitystä eläkekassan kokoon. Jos samaa kuviota lähdettäisiin harrastamaan pelkästään osinkoihin perustuvalla salkulla (ja hyvin yksinkertaistetulla sellaisella), muuttuisi ero tarvittavan salkun kohdalla vielä dramaattisemmaksi. Alla olevat luvut on laskettu 3,5% tuotolla ja 25,5 % osinkoverolla.

Valitettavasti aivan nollaveroa ei edes tällä kikkailulla olisi mahdollista saavuttaa, koska sosiaaliturvamaksu jää aina maksettavaksi. Veroja ja maksuja olisi kuitenkin mahdollista pienentää merkittävästi verrattuna normaaliin – näin ainakin teoriassa.

Sijoitusyhtiön kulut

Voisi kuvitella, että yrityksen pitäminen olisi kallista puuhaa, mutta tämä ei pidä paikkaansa. Perustaminen maksaa 330 euroa, mutta juoksevia kuluja ei juurikaan ole. Pohdin jo aikaisemmin, että kannattaako sijoittaminen yrityksen kautta ja itseasiassa ainoa kulu, josta en ole päässyt eroon, ovat yrityksen pankkitilistä aiheutuvat kulut. Kirjanpito on oletettu hoidettavaksi itse, jolloin mitään muuta pakollista ei jää jäljelle.

Kannataa myös huomioida, että tällä teorialla ei ole juurikaan tekemistä oikean yrittäjyyden ja yrittäjän verosuunnittelun kanssa. Näistä lisää joskus tulevaisuudessa.

Veroja vastaan

Veroilla tehdään paljon hyvää, mutta varmasti verorahojen käytöstä löytyisi paljon tehostettavaa. Oikeastaan ainoa maksu mitä tässä kierretään on eläkevakuutusmaksu. Tuloveroahan maksetaan saman verran kuin mitä kaikki muutkin saman palkan saavat maksaisivat. Ei ole väärin olla pienituloinen.

Eläkevakuutusmaksun on tarkoitus rahoittaa jokaisen eläke. Teoria siis ainoastaan mahdollistaisi sen, että voisi itse päättää miten sijoittaa omat eläkerahansa. Omien eläkerahojen sijoittaminen mahdollistaisi esimerkiksi sen, että osakkeet voisi laittaa selkeästi suurempaan painoon kuin mikä niiden allokaatio on nykyisessä eläkejärjestelmässämme. Eläkejärjestelmäsä on luvassa lisää juttua jatkossa.

Yhteenveto teoriasta

- Perustetaan sijoitusyhtiö

- Tehdään perustajasta yrittäjän ja palkansaajan välimuoto

- Saavutetaan yrityksellä tuottoa 12 255 euroa, joka maksetaan kokonaan palkkana, jolloin yrityksen tulos ja tulovero ovat tasan 0

- Palkasta maksetaan 431 euroa ennakonpidätystä ja sotua, jolloin veroprosentiksi/maksuprosentiksi jää 3,5%

- Eläke on näin mahdollista saavuttaa vieläkin aikaisemmin

Toistaiseksi kyse on vasta teoriasta, mutta mitä mieltä olet? Onko kyseessä kasa kakkaa vai voisiko tämä olla mahdollista toteuttaa?

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.