2023

On aika tehdä yhteenveto vuodesta ja samalla varautua tulevaan. Jos haluat lukea täysipitkät tarinat, löydät tuoreimmat Mikon arkistosta vanhemmat P.Ohatan blogista .

Tiivistettynä vietin vuoden lähinnä töissä ja selviytyen arjesta pienen lapsen kanssa.

Olen onnekas, että elän juuri tässä todellisuudessa. Vuosi 2023 olisi voinut olla todella erinäköinen ja oikeastaan koko loppu elämäni. Onneksi vuoden mittaan kaikki ongelmat ovat haihtuneet ja saan taas tuskailla normaalin mittakaavan asioiden kanssa.

Ihan oikeasti - rakastan nykyisiä ongelmiani.

Joskus mörkö kurkkii olkapäilläni ja muistutan itseäni. Silloin, kun menee hyvin, siitä saa nauttia .

Vuoden tapahtumat

Keskityin koko vuoden töiden tekemiseen ja pienen lapsen kanssa arjesta selviytymiseen.

Varauduin siihen, että tarvitsen tänä vuonna rahaa moninkertaisesti sen mitä lopulta kului. Käytännössä tämä on tarkoitti pitkiä työviikkoja (45-50h). Samasta syystä en ehtinyt alkuvuodesta blogiin kirjoitella. Se aika mikä töiltä on jäänyt, on kulunut perheen kanssa.

Siirryin freelanceriksi viime vuonna, joten onneksi suurin osa ylimääräisestä panostuksesta menee omaan taskuun. Itseni työllistäminen on todennäköisesti ollut yksi parhaista päätöksistäni.

Olen odottanut, että milloin työt loppuvat tai tulee muita ongelmia, mutta toistaiseksi kaikki on sujunut mainiosti. Jopa kuukauden etätyöt Espanjassa ↗ .

Poikani piti meitä hereillä myös tänä vuonna. Minä tarvitsen paljon unta, joten toistakymmentä kertaa yössä herääminen ei maistunut. Riittävä uni on yksi merkittävimmistä onnellisuuteeni vaikuttavista tekijöistä.

Nyt täällä nukutaan jo kohtuullisesti, mutta kyse on yhä vuorotöistä ja vieläkään emme tee perheenä mitään. Jokainen lepohetki minkä toiselle pystyy antamaan on kultaakin kallisarvoisempaa.

Haaveilin aina perheen lisäyksestä, mutta minulla ei ollut aavistustakaan kuinka rankkaa se on. Kateellisena kuuntelen muiden tarinoita yönsä nukkuvista lapsista.

Olen äärimmäisen kiitollinen saamastamme avusta ja siitä, että meidän haasteemme olivat sellaisia, jotka helpottivat ajan kanssa. Ainakin tällä erää.

Ehkä ensi vuonna on taas aikaa ja energiaa kirjoitella ajatuksistani artikkeleiden muotoon.

Mielenmaisema

Tallennan mielenmaisemaani, jotta voin seurata sen muutoksia. Osio sisältää sekalaisia ajatuksia, älynväläyksiä, kertausta, ristiriitaisuuksia, tunteita tai mitä ikinä mieleeni on juolahtanut. Voit halutessasi hypätä suoraan talouttani käsittelevään osuuteen artikkelin lopussa.

Tietämättömyys ja epävarmuus

- Lähes koskaan ei voi tapahtumahetkellä tietää onko joku asia hyvä vai huono. Jokin asia voi vaikuttaa onnen potkulta, mutta onkin todellisuudessa aivan karmea. Toisaalta, voi olla tilanteita, jotka tuntuvat alkuun hirveiltä, mutta myöhemmin paljastuvat todellisiksi onnenpotkuiksi.

- Hyvin harvoin on niin pahoja asioita, että niistä ei seuraisi jotain hyvää. Usein on myös hyviä asioita, joista seuraa jotain pahaa.

- Et voi kokeilematta tietää, mistä tykkäät tai mitä haluat. Moni asia voi vaikuttaa unelmalta, jos sitä ei ole kokeillut. Vain käytännön kautta voit oikeasti tietää, mistä tykkäät.

- On lähes mahdotonta tietää, että mitä oikeasti haluat tässä ja nyt. On täysin mahdotonta tietää, mitä haluat tulevaisuudessa. Sinä muutut. Se mistä tykkäät tänään, ei välttämättä ole suosikkejasi enää huomenna.

- Koskaan ei voi tietää, minkälaisten tapahtumien ja sattumien kautta toinen ihminen on päätynyt nykyiseen tilanteeseensaan. Eikä koskaan voi tietää, mitä sinulle tapahtuu tulevaisuudessa. Onnella on usein paljon suurempi vaikutus kuin halutaan myöntää. Älä tuomitse.

- Koskaan ei voi tietää, kuka ei vielä tiedä. Ajatuksen voi kääntää myös toisin eli koskaan ei kannata olettaa, että kaikki tietävät.

Säästäminen ja raha

- Säästäminen oikein tehtynä on itseasiassa harkittua kuluttamista eli rahan käyttämistä tärkeisiin asioihin samalla jättäen turhuudet pois. Kyse on yksinkertaisesti paremman elämän tavoittelusta.

- Jos säästäminen on mielestäsi kurjaa, teet sen väärin.

- Minulle säästämisessä on aina tärkeintä ollut vapaus - vapaus valita, miten käytän oman aikani.

- Paras tapa säästää on ollut tehdä paljon töitä. Kun päivät ovat riittävän pitkiä, ei niiden jälkeen ehdi tai jaksa enää tehdä mitään. Samalla kertaa tulot nousevat ja kulut pienenevät.

- Automaattinen säästäminen tarkoittaa sitä, että siirrät automaattisesti rahankäyttösuunnitelmasi mukaiset summat oikeisiin paikkoihin heti palkkapäivänä. Paras järjestelmä on sellainen, jota oikeasti noudatat!

- Aikaa on rajallinen määrä, rahaa voi lähes aina tienata lisää.

- Suuret kulut eivät tee onnelliseksi eivätkä pienet menot eivät tarkoita köyhää elämää.

- Kyllä - vuokraan menee rahaa, mutta se on myös todella helppoa ja riskiprofiili on vertaansa vailla.

- Tällä hetkellä on talouden kannalta tehokkaampaa ostaa palveluita ja viettää säästynyt aika töissä.

Työ ja yrittäminen

- Itseni työllistäminen on todennäköisesti ollut yksi parhaista päätöksistäni.

- Tällä hetkellä teen noin 45-50 työtuntia viikossa. Pitkällä aikavälillä tämä on liikaa eikä nykytila ole kovin lähellä sitä mistä haaveilin, mutta toistaiseksi näin.

- En väitä pitkien työpäivien olevan elämän kannalta optimaalisin ajanviete, mutta säästämiseen se toimii mainiosti.

- Jos toinen ihminen ei pysty useiden päivien selityksen jälkeen ymmärtämään mitä olet tehnyt, on vika todennäköisesti muualla kuin toisen henkilön kyvyssä ymmärtää.

- Päätin, että en enää koskaan tee mörköjä. Päätin, että annan kaikkeni, jotta saan tehtyä monimutkaisista asioista selkeästi ymmärrettäviä.

- Rakastan yksinkertaisuutta, minimalismia ja etenkin selkeyttä.

Matkailu ja elämäntapa

- Olen haaveillut talvista lämpimässä niin pitkään kuin muistan. Tämä on ollut kategoriassa "sitten eläkkeellä". Onneksi en odottanut niin pitkään.

- Kuvittelin aina haluavani olla koko talven pois Suomesta, mutta kuukausi on itseasiassa enemmän kuin tarpeeksi. Ei voi tietää, jos ei kokeile.

- Minä toimin aurinkoenergialla, joten kohteen ensimmäinen kriteeri oli valo. Kirkasvalolamppu toimii hyvin, mutta aito aurinko vielä paremmin.

Kehumisesta

- Älä saatana kehu sitä, ettei turhaan ylpisty. Niin väärin!

- Meillä jokaisella on työkaveri, ystävä tai anoppi, jota olemme unohtaneet kehua. Älä emmi, vaan anna nielaistu kehu sille kenelle se kuuluu!

Taloudellinen tilanteeni

Alla yhteenveto vuodestani talouden näkökulmasta.

Tulot ja menot

| Kuvaus | Arvo EUR tai % |

| Ansiotulot netto | 29.6K |

| Oy - tilikauden voitto | 67K |

| Muut tulot | 1K |

| Netto yhteensä | 97.7K |

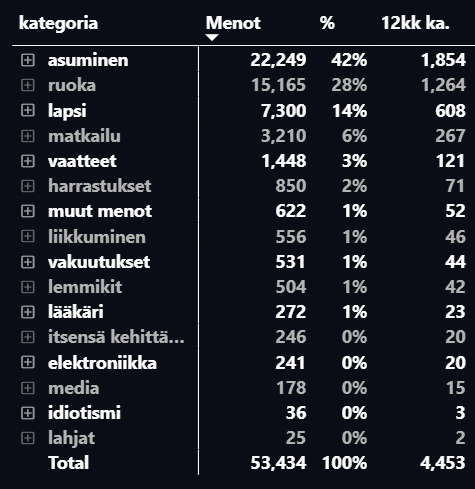

| Menot yhteensä | 53.4K |

| Säästöprosentti | 45% |

Menojen erittelyt:

Vuoden 2022 haasteisiin liittyneet kulut on kirjattu vuodelle 2022 vaikka lasku olisi tullut tänä vuonna maksettavaksi.

Asumme tällä hetkellä vuokralla. Vuokra on noin 1500 € / kk ja päälle teimme vielä joitain hankintoja kotiin. En ole aikaisemmin asunut vuokralla, mutta nautin siitä suuresti. Jos asia olisi pelkästään minusta kiinni, asuisin vuokralla hautaan saakka. Tai ainakin siltä tuntuu nyt.

Kyllä - vuokraan menee rahaa, mutta se on myös todella helppoa ja riskiprofiili on vertaansa vailla.

Aika ja jaksaminen olivat niin tiukilla, että käytin mielelläni vuokraamisen lisäksi rahaa muihinkin palveluihin. Toisaalta tällä hetkellä on myös talouden kannalta tehokkaampaa ostaa palveluita ja viettää säästynyt aika töissä.

Muut menot:

- ruoka -> syömme paljon ulkona

- lapsi -> käytimme yksityisiä hoitopalveluita

- matkailu -> tarvitsen auringosta energiaa, lueEtätöitä Espanjassa

- vaatteet -> ostin aikuisten vaatteita, idiotismi olisi parempi kategoria

Täsmennyksiä:

- Korjattu laskuvirheitä suhteessa alkuperäisiin artikkeleihin

- Säästöprosentti ja tulot laskettu eläkekassan ulkopuolisista tuloista

- Käteinen ollut välillä sijoitusvarallisuutta ja välillä ei

- Osa luvuista omiani ja osa yritykseni, näin saat parhaan kokonaiskuvan

- Yritys on omani ja siinä ei ole ketään muuta töissä

- Muut tulot: veronpalaukset, lahjat, omaisuuden myynnit, perinnöt

- Menot: oma osuuteni yhteisistä menoista

- Menot: osuuteni vaihdellut vuosittain

- 2013-15: 50%

- 2016-18: 100%

- 2018-21: 50%

- 2022: 100%

- 2023: 95%

- 2024: 80%

- 2025: 65%

Tulot eläkekassasta

| Kuvaus | Arvo EUR |

| Osingot - ei omasta Oy:sta | 19.3K |

| Sijoituslainan korot | -0.3K |

| Yhteensä | 19K |

Varat & Velat

Sijoitetun omaisuuden määrä kertoo sen, kuinka lähellä olen tavoitteeni saavuttamista. Eläkekassa vuosina auttaa pitämään menoni kurissa.

| Tunnusluku | Arvo EUR | Ed. vuosi |

| Sijoitusvarallisuus | 543K | 407K |

| Eläkekassa vuosina | 10v | 6v |

Täsmennyksiä:

- Sijoitusvarallisuudeksi olen laskenut oman pääomani osuuden sijoituksista.

- Eläkekassa vuosina on laskettu sijoitusvarallisuus / vuotuinen kulutus.

FIRE

En tiedä uskaltaako tästä aiheesta enää äänen puhua, kun FIRE:ttäjät ovat nykyisin saatanasta ja riistävät tavallisilta työntekijöiltä voin leivän päältä ( Yle, Pekka Seppäsen kolumni: Rahalla ei ole arvoa, jos muut eivät halua tehdä työtä ). On Pekan artikkelissa oikeita pointtejakin, mutta osin menee pahasti metsään. Tosin samaa voi sanoa kaikista omista tarinoistani.

Suhtautumiseni taloudelliseen riippumattomuuteen on vaihdellut suuresti. Välillä se oli henkireikä ja välillä en ole ajatellut sitä ollenkaan. Välillä se on ollut tavoitteena ja välillä ei. Ensin kyse oli tiukasta säästämisestä , mutta viime aikoina lähinnä tulojen optimoinnista .

Jotenkin aina vaikeuksien osuessa kohdalle ajatukseni kääntyvät taloudelliseen riippumattomuuteen. Pitää varmaan hetki vielä istua näiden ajatusten kanssa ja kirjoittaa sitten FIRE -teemasta yhteenveto.

Nyt tehdään ajatusleikki.

Sanotaan, että tulevaisuudessa maksan 50 % meidän taloutemme menoista. Tällä hetkellä kuluja ei ole optimoitu millään tavalla, joten osuuteni on noin 27K. Eläkekassani tuottaa osinkoina noin 30K vuodessa (seuraavan 12 kk aikana). Jos 30K verotus optimoidaan, menee siitä noin 3K veroja. Olenko perillä?

Oman tulkintani mukaan kyllä. Tämä tarkoittaisi, että en lopulta ollut kuin vuoden myöhässä alkuperäisestä tavoitteesta (kolmevitosena eläkkeelle). Saa olla erimieltä.

Toisaalta kyse oli isolta osin onnenkantamoisesta, joten ei tällä kovasti voi keulia. Monessa muussa todellisuudessa olisi käynyt paljon huonommin.

Uskaltaisinko heittäytyä vapaaherraksi näillä spekseillä? Tuskin. Hieman lisää marginaalia, niin hyvä tulee. One more year!

Eläkekassa osinkoprosentti on omaan makuuni liian korkea, joten luultavasti tuunailen sitä alaspäin keskittyen matalamman, mutta kasvavan osingon yrityksiin. Tosin yksittäisten yritysten ongelma on se, että ne menevät konkurssiin ennemmin tai myöhemmin.

Koska eläkekassan osinkotuotto on verotuksen kannalta tapissa, siirryn tuunauksen jälkeen sijoittamaan fiksusti (tai edes vähän fiksummin).

Jos osa tästä osiosta meni ohi, älä huoli. Sijoitusyhtiöstä on tulossa uusi artikkeli perusteluineen jossain välissä.

Lopuksi

Vapaus on aina ollut minulle tärkeä asia ja nyt sitä on taas mukavasti.

En ole suunnitellut radikaaleja muutoksia seuraavalle vuodelle. Keksin tähän kaksi syytä.

- Elämäni on jo täsmälleen sellaista kuin haluan

- Olen idiootti enkä näe tilanteen täyttä potentiaalia

Ratkaisu piileksii todennäköisesti jossain mainittujen vaihtoehtojen välissä. Nautin suuresti työstäni, mutta esimerkiksi kirjoittamista on ollut ikävä. Ja on niitä muitakin projekteja jonossa perhettä unohtamatta.

Nyt jatkan pysähtymättä eteenpäin, mutta kesällä on ajatuksissa pitää tuumaustauko . Ehkä sen jälkeen olen viisaampi.

--

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä

.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.