Kolmannesvuosikataus (3/3) - Tilinpäätös 2014 - 172 018 €

Vuoden viimeinen kolmannes päättyi juuri ja juuri plussalle, mutta oli kärsitystä työttömyydestä johtuen vaisu. Lopputulokseksi tuli blogin historian surkein säästöprosentti. Monessa elämäntilanteessa se, että saa 31 prosenttia säästöön voisi olla jopa loistava suoritus, mutta omassa täydellisesti säästämiseen soveltuvassa elämäntilanteessani en voi olla tulokseen tyytyväinen. No, ei auta kuin parantaa jatkossa.

Tulot, menot ja säästöprosentti 2014 (3/3):

- Tulot yhteensä 4672 € (netto)

- Menot yhteensä 3221 €

- Säästöprosentti 31 %

Ansiotuloja tästä oli 2678 €, työttömyyskorvauksia 1594 € ja loput 400 € sain lahjaksi.

Kulut viimeisenä vuosikolmanneksena:

Kustannukset noudattivat lähes täysin koko vuoden keskiarvoa, jotka päätyivät arvoon 803 euroa. Ruokailtua tuli viimeiselläkin kolmanneksella tavanomaisen huonosti pois lukien lounaat, joista laskin omaksi kulukseni 30 euroa (ennakonpidätyksen). Bensakuluja sain hieman karsittua ja siirrettyä näitä julkiseen liikenteeseen, mutta kovin merkittävä muutos ei ole. Lahjoihin hurahti myös merkittävä osuus, mutta summa 425 euroa sisältää myös oman lahjani.

Entäpä vuosi kokonaisuutena?

Verrattuna edelliseen vuoteen kehitystä tapahtui sekä tuloissa että menoissa, valitettavasti väärään suuntaan kummassakin. Tästä johtuen säästöön ja sijoitettavaksi jäi selvästi viime vuotta vähemmän. Kustannuksissa suurin muutos oli edullisen opiskelijakämpän vaihtuminen omistusasuntoon . Autoa minulla on yhä mahdollisuus käyttää vain bensan hinnalla, joten kustannuksien oletan nousevan entisestään tulevaisuudessa, jos joudun hankkimaan oman ajopelin.

Ansiotuloni (32 K) sisältävät sivutuloja 3500 euroa ja lisäksi mainitut työttömyyskorvaukset. Ilmaisia lainoja kertyi tänä vuonna noin 3200 euroa eli tässäkään suhteessa en päässyt viime vuoden lukuihin.

Pääomatuloista noin 2300 euroa on osinkoja ja loput noin 5700 euroa on vuokratuloja. Yksi vuoden valopilkuista on vuokratulojen määrä. Mahdollisuus olisi ollut vielä enempään, mutta omista hölmöilyistä johtuen asunto 1 oli vuokrattuna vain 10kk ja asunto 2 11kk. Pienellä vaivannäöllä mahdollisuus olisi ollut nipistää vielä yksi kuukausi kummastakin.

Seuraan asunnoista vain omanpääoman tuottoa, jolloin saan lähes vertailukelpoisen luvun osakesijoituksiini. Käytännössä jaan vuokratuotot, joista on kulut ja verot vähennetty kertyneellä omalla pääomalla. Kertynyt oma pääoma sisältää alkuperäisen sijoitukseni sekä tehdyt lainan lyhennykset. Tällä laskentatavalla asunnon 1 ROE oli 6,99 % ja asunnon 2 ROE 10,22 %. Käytännössä kaikki pääoma jää sidotuksi asuntoihin, joten todellinen tuotto selviää vasta myytäessä. Toistaiseksi olen arvostanut asunnot hankintahintojen mukaan.

Henkilökohtaiset tuloni eivät onneksi kerro koko totuutta, koska kesällä vaihdoin yritysmuotoa ja tämä vaikutti luonnollisesti palkkatuloihini. Osakeyhtiömuotoisella sivutyölläni keräsin tuloja 10300 euroa eli verojen jälkeen sijoitettavaksi jää reilut 8K. Yrityksen rahat sijoitan oman suunnitelmani mukaisesti. Palkkaa en itselleni maksanut lainkaan enkä ajatellut maksaa niin kauan kuin ansiotuloni pysyvät kohtuullisina. Nettovarallisuudessa olen arvostanut yrityksen puhtaasti sen omistamien rahastojen perusteella. Tarkoituksena on sijoittaa yrityksen kautta 750 euroa kuukausittain.

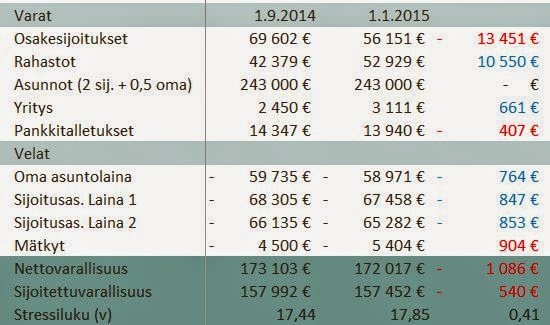

Varallisuustilanne ja muutos edelliseen kolmannesvuosikatsaukseen:

Suorat osakesijoitukset vähenivät tarkoituksella ja tilalle tuli rahastoja. Vanhoja mätkyjä maksoin pois noin 2000 euroa ja uusia sain aikaiseksi 3200 €. Uudet mätkyt, työttömyys ja kurssilasku aiheuttivat ensimmäisen, vaan ei varmastikaan viimeisen kolmannesvuosikatsaukseni, jossa nettovarallisuus on pudonnut. Stressiluku sen sijaan kasvoi hieman, koska kuluni olivat edellistä kolmannesvuotta pienemmät.

Eläkeaikatauluni mukaisen sijoitusvarallisuuden olisi pitänyt vuoden alussa olla 160 K, joten olen kohtuullisen lähellä tavoiteaikatauluani. Aikataulussa pysyäkseni sijoitusvarallisuus pitäisi saada nostettua 198 000 euroon 1.1.2016 mennessä.

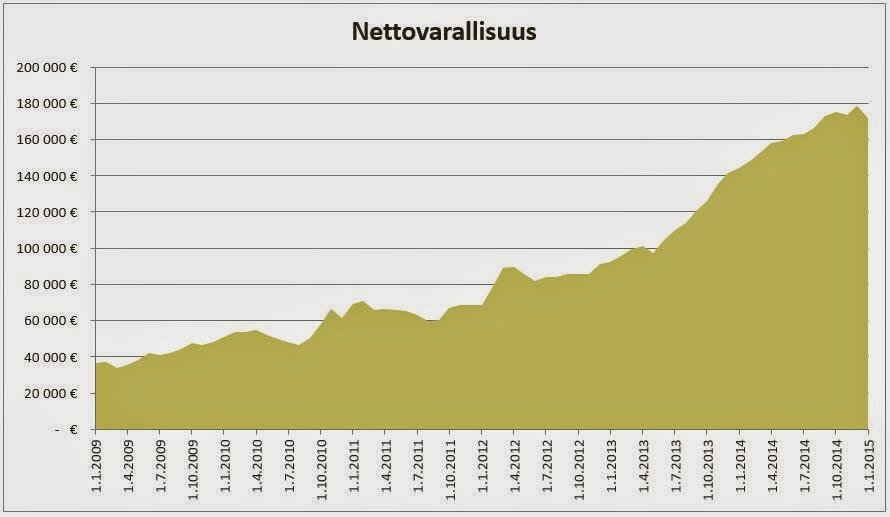

Huolimatta surkeasta loppuvuodesta on nettovarallisuudessa ja sijoitusvarallisuudessa tapahtunut kehitystä vuoden aikana. Luvut sisältävät kurssinousun ja tekemäni sijoitukset, joten paremminkin olisi voinut mennä:

- Nettovarallisuuden kasvu + 24 K (17 %)

- Sijoitusvarallisuuden kasvu + 19,5 K (14 %)

Ehkäpä jo kuluvana vuonna nähdään nettovarallisuudessa seuraavan satasen ylitys, toisaalta mieleummin ottaisin kurssilaskut vastaan nyt kuin eläkkeen kynnyksellä.

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä

.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.