Kuumottava kulukartoitus

Tämä artikkeli on yksi osa blogisarjasta Talousremontti 2017. Sarjan tarkoituksena on auttaa sinua tekemään muutos tai jopa täyskäännös omassa taloudessasi. Tarkemmin sarjan taustoista voit lukea sen ensimmäisestä osasta. Artikkelit eivät ilmesty peräkkäin, mutta löydät linkit sarjaan artikkelin lopusta.

Sarja etenee loogisesti ja aikaisempaa osaamista ei vaadita. Voit siis lähteä liikkeelle täysin ilman taloustaitoja. Jokaisessa artikkelissa saat ohjeet, tehtävät ja työkalut, joiden avulla saat kehitettyä omia taloustaitojasi. Jos jumiudut jossain kohtaa, niin älä epäröi jättää kysymystä kommentteihin. Apua kyllä löytyy!

Lisäksi suurin osa blogini lukijoista on minua fiksumpia. Vähintäänkin olen varma, että jokainen lukija tietää säästämisestä tai sijoittamisesta jonkin asian, mitä minä en tiedä. Nyt on tilaisuus valjastaa tuo tieto käyttöön ja auttaa kommentoimalla jokaista, joka haluaa tehdä muutoksen talouteensa. Yhdessä voimme oppia enemmän kuin yksin ja oikeasti saada jotain hyvää aikaiseksi.

Kuumottava kulukartoitus

Olet varmasti monesti kuullut kuluneen lauseen: “Ei ne suuret tulot vaan pienet menot”. On totta, että haaveita ja unelmia voidaan saavuttaa myös pienillä tuloilla. Vaan mitä pitäisi tehdä silloin, kun et oikein tiedä mihin rahat menevät?

On aika selvittää totuus.

Totuus saattaa järkyttää tai se voi olla positiivinen yllätys. Oli niin tai näin, tärkeintä on, että saat tietää mihin suuntaan olet menossa. Jos et tiedä mihin suuntaan liikut, miten ajattelit löytää perille?

Ja älä huoli, jos et vielä tiedä menojasi. Se on täysin normaalia – useimmat ihmiset eivät tiedä mihin tilille tullut raha häviää.

Ensimmäinen askel kohti parempaa taloudenpitoa oli selvittää lähtötilanne eli se missä olet nyt. Seuraava askel on tietää mihin suuntaan olet menossa.

Aloita yksinkertaisesti

Helpoimmillaan tulojen ja menojen seuranta on erittäin yksinkertaista. Avaat verkkopankin ja katsot, kuinka paljon rahaa on tullut tilille (nettotulot) ja kuinka paljon sitä on lähtenyt. Siitä ei vielä tarvitse välittää, että mihin raha on mennyt. Olennaista on tietää, kuinka paljon rahaa tulee ja kuinka paljon sitä kokonaisuutena kuluu.

Nettotulot – menot = kassavirta

Kassavirta kertoo karkealla tasolla mihin olet menossa. Jos lopputulos on positiivinen, olet menossa oikeaan suuntaan. Jos lopputulos on negatiivinen, olet kusessa tai vähintäänkin tulet pian olemaan.

Monimutkaisemman tulojen ja menojen seurannasta saattaa tehdä se, että käytössäsi on monta tiliä ja useita luottokortteja. Siinä tapauksessa joudut käymään jokaisen tilin ja kortin erikseen läpi, että saat selville kuinka paljon rahaa tulee ja menee. Onneksi tiliotteilta yleensä näkee helposti yhteenlaskettuna nostot ja talletukset.

Kun ynnää plussat ja miinukset jokaiselta tililtä edellisen kokonaisen kuukauden ajalta, näet kummalle puolelle nollaa lopulta päädyit. Muista huomioida vain oma osuutesi, jos käytössä on yhteisiä tilejä.

Kaikkein parasta on kun teet tämän heti.

Miten kävi? Jäitkö plussalle vai lipsahtiko pakkasen puolelle?

Mihin raha menee?

Jos teit edellisen harjoituksen ja selvitit, että jäitkö plussalle vai miinukselle, aloit luultavasti myös miettimään, että mihin rahaa oikein menee.

Helpoin tapa selvittää sitä mihin olet käyttänyt rahaa, on ottaa käyttöön verkkopankin kulujen seuranta. Aivan kaikista pankeista sitä ei löydy, mutta suurin osa palvelun tarjoaa. Jos pankkisi ei tarjoa tällaista palvelua, on ehkä syytä vaihtaa parempaan.

Kulujen seurannan aloittaminen verkkopankissa vaatii pienen alkuponnistuksen, mutta sen jälkeen näet joka kuukausi menosi yhdellä vilkaisulla.

Aloittaessasi kuluseurannan verkkopankissa sinun täytyy joko siirtää yksittäinen tapahtuma haluttuun kululajiin tai sitten liittää yritys/kauppa kokonaan valitsemaasi kululajiin. Esimerkiksi jos teet ruokaostokset aina lähikaupassa, kun olet liittänyt lähikaupan ruokakuluihin, näet jatkossa automaattisesti kaikki lähikaupasta tehdyt ostokset ruokamenoissa. Toinen vaihtoehto on tehdä kulujen seuranta tiliotteelta, mutta tästä lisää seuraavassa osassa.

Verkkopankin kulujen seuranta ei ole aivan tarkka, koska saatat ostaa ruokakaupasta myös muita asioita ruuan lisäksi. Se on kuitenkin riittävän tarkka, jotta saat helposti kuvan omasta kulutuksestasi. Sen verran kannattaa olla tarkkana, että kategoriat valitsee niin, että ulkopuolinenkin ymmärtää mihin raha on mennyt. Esimerkiksi “ostokset” eivät kerro mitään, kun taas “ruokaostokset” on jo paljon parempi. “Muut” kategoria voi olla olemassa, mutta sen summan pitäisi olla hyvin mitätön osuus kokonaisuudesta.

Yksi erityishuomio kategorioista on mainittava. Kannattaa pitää huolta, että myös asuntolainan lyhennys on mukana taulukossa. Tämä ei välttämättä ole kulu, mutta se on kuitenkin osa kassavirtaa.

Monimutkaisemmaksi kulujen seurannan saattaa tehdä se, että käytössäsi on useita tilejä ja luottokortteja joilta ostoksia tehdään tai teet paljon ostoksia käteisellä. Tässä tapauksessa joudut käymään kaikki tilit ja kortit erikseen läpi. Käteistä tuskin enää muistaa minne se on hukkunut, mutta jatkossa käteisellä tehdyt ostokset kannattaa kirjata erikseen ylös. Siihen miten monimutkaisesta saa yksinkertaista ja taloudenpito kannattaa järjestää palataan tarkemmin remontin edetessä. Samoin kuin apuvälineisiin joita voit käyttää.

Kuitit kukkarossa

Koska verkkopankin kulujen seuranta ei ole aivan tarkkaa, voi olla, että joskus kannattaa menot katsoa läpi kuittien avulla. Huomio, vain joskus!

Menojen seurannan tarkoitus on se, että tiedät oman kulutuksesi riittävän tarkkaan mahdollisimman vähällä vaivalla. Kuittien tutkiminen saattaa olla hauska harjoitus ja näet vaikkapa kuinka paljon olet kuluttanut makeisiin tai alkoholiin. Kukaan ei kuitenkaan jaksa joka kuukausi käydä kuittipinoa läpi.

Pidä seuranta riittävän helppona, jotta oikeasti teet sen. Jos sen jälkeen jää ylimääräistä energiaa, voit alkaa hifistelemään.

Aloita heti

Tärkeintä menojen seurannassa on tietää, että elätkö plussalla vai miinuksella.

Tee vähintään nämä:

- Avaa verkkopankin kulujen seuranta tai tiliotteet

- Katso jääkö tilillesi rahaa kuukausittain, vai lipsutko luoton puolelle

Parempaan lopputulokseen pääset tekemällä myös nämä:

- Luokittele menosi ja tulosi edellisen kuukauden ajalta

- Tallenna seuranta niin, että löydät sen helposti

Tein sinulle valmiin pohjan (Google Sheets) mihin saat kirjattua tulosi ja menosi. Valmiin pohjan saat liittymällä sisäpiiriin. Voit ottaa pohjasta kopion tai ladata sen omalle koneellesi (tiedosto -> ota kopio). Luonnollisesti voit ihan yhtä hyvin käyttää mitä vain valitsemaasi tallennusvälinettä.

Varoituksen sana

Saatat tuntea houkutusta oikotien valitsemiseen ja päätyä menojen arviointiin. Kokemus on osoittanut, että menoarviot jäävät lähes aina alakanttiin. Jos haluat testata, miten hyvin tunnet oman taloutesi, voit ensin tehdä arvion menoistasi ja vasta sitten selvittää todelliset kustannukset. Ehkä osut lähelle, mutta luultavasti koet enemmän “ai niin, tämäkin unohtui listasta” elämyksiä. Ilman todellisia lukuja, et kuitenkaan kovin pitkälle pääse.

Pysy kärsivällisenä ja pidä homma riittävän yksinkertaisena, mutta tarpeeksi kuvaavana. Siinä avaimet menestykseen!

———–

Koekaaninien kulukartoitus

Pelkät ”tee näin” artikkelit jättäisivät ison aukon käytännön ja teorian välille. Sen takia käytän kahta ”vapaaehtoista” valmennukseen valittua henkilöä käytännön esimerkkeinä. Henkilöiden taustat on kerrottu tarkemmin artikkelissa Koekaniinien esittely. Talousremontti seuraa heidän talouttaan reaaliajassa. Ehkäpä sinulta löytyy juuri se vinkki, mikä pelastaa heidän päivänsä?

Tai alun perin näin oli tarkoitus.

Koekaniini 2 selvisi tehtävästä sulavasti ja itseasiassa teki kuluseurannan oma-aloitteisesti heti valmennuksen alkaessa. Suurin vaikutus valmennuksella oli ehkä se, että se antoi tarvittavan alku sysäyksen, jotta talouden seuranta lähti käyntiin.

Voi kun aina olisi yhtä helppoa!

Koekaniinilla nro 1 oli muita kiireitä ja kuluseurannan aloittaminen siirtyi. Tämän johdosta myös blogisarja on viivästynyt. Sitten tuli lisää toisia kiireitä. Ja lopulta kolmansia kiireitä. Ajattelin naiivisti, että kyllä se varmaan siitä. Huomenna laitetaan homma rokkaamaan.

Paskan marjat!

Huominen ei koskaan tullut. Yritin tarjota apua seurannan tekemiseen, mutta vastausta ei vain kuulunut. Lopulta luovutin ja kerroin, että yhteistyö oli tullut päätökseen. Koekaniini 2 oli ilmeisesti päätynyt samaan jo aikaisemmin, mutta unohtanut ilmoittaa asiasta.

Liian usein ihmiset ajattelevat, että aloitan sen talouden seurannan sitten myöhemmin. Myöhemmin tarkoittaa esimerkiksi sitä, että sitten kun on valmistunut opiskeluista ja aloittaa työt. Toinen viivästys saattaa olla se, että pyöräytetään mukula ja päätetään aloittaa sitten, kun molemmat vanhemmat ovat töissä. Tai ihan sama mikä syy, niin päätetään aloittaa “huomenna” ja sitten, kun tilanne on hieman parempi.

Paras aika aloittaa oli eilen. Jos et aloittanut silloin, niin toiseksi paras vaihtoehto on heti. Samaa pätee sijoittamiseen. Talouden seurannan tarkoitus ei ole se, että kirjataan kaameita säästölukemia kuukaudesta toiseen. Sen tarkoitus on auttaa sinua virittämään taloutesi sellaiseksi kuin itse haluat olosuhteet huomioon ottaen. Lisääntynyt raha voi sitten ainoastaan auttaa, mutta ei voi olla edellytys.

Huominen ei yksinkertaisesti koskaan tule – olkoon ensimmäinen koekaniini tästä hyvä esimerkki.

Tiedän, että ei ole minun asiani ja jokainen voi tehdä mitä haluaa, mutta siitä huolimatta pettymys oli melkoinen. Valmennus tyssäsi heti ensi metreille. Tunsin harmitusta myös kaikkien niiden puolesta, jotka jäivät valmennuksen ulkopuolelle. Miten voin tehdä näin huonon valinnan, siitä kenet otan mukaan? Miksi sen pitää vielä olla aina niin, että se kenellä on eniten voitettavaa luovuttaa kesken???

Mietin pitkään, että otan uuden valmennettavan kadonneen tilalle. Sarjan postausten sisältö pysyisi mielekkäämpänä, kun mukana olisi joku, joka lähtisi vaikeammasta tilanteesta kehittämään talouttaan. Samalla pystyisin oikeasti auttamaan, kun koekaniini 2 on sen verran oma-aloitteinen, että minun panokseni jää hyvin rajalliseksi.

Valitettavasti päädyin siihen, että tämä blogisarja mennään loppuun yhdellä koekaniinilla. Tällä hetkellä ottaa päähän sen verran, että mieluummin käytän kesän lomailuun ja harkitsen sitten myöhemmin uudestaan.

Sitten siirretään voivottelu taustalle ja käydään kiinni itse asiaan.

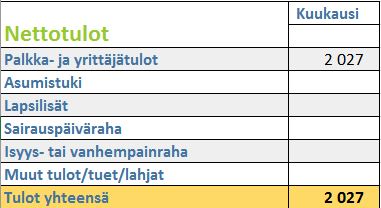

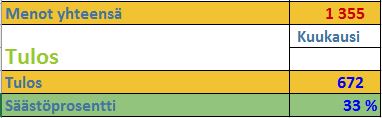

Koekaniini numero 2:n tuloslaskelma

Koekaniini 2 oli tosiaan sen verran hätäinen, että aikaisemmin mainittu oma seuranta-taulukkoni ei ollut riittävän nopea, joten hän päätyi käyttämään Marttojen taulukkoa. Työkalulla ei ole merkitystä ja aina kannattaa vähintäänkin tuunata se itselle sopivaksi.

Tulot:

Menot:

Lopputulos:

Yhteenveto

Tässä kohtaa on tehty isompi tai pienempi jumppa ja kuukauden luvut ovat selvillä. Jokainen tänne asti päässyt voi taputtaa itseään selkään! Hetken voi nauttia saavutuksesta ja hengähtää.

Ei varmastikaan tule yllätyksenä, että lisää töitä on edessä. Yhden kuukauden luvuissa on kaksi suurta haastetta:

- Mitä yksi kuukausi oikeasti kertoo taloudestasi

- Menikö edes tämä yksi kuukausi hyvin vai huonosti

Näihin haasteisiin palataan tulevissa osissa (joita toivottavasti ei joudu odottamaan ihan yhtä kauan).

Jos jostain kumman syystä et vielä ryhtynyt tuumasta toimeen niin tee se välittömästi!

Kaikki talousremontin artikkelit

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.