Lähtötilanne selville: varat & velat

Tämä artikkeli on yksi osa blogisarjasta Talousremontti 2017. Sarjan tarkoituksena on auttaa sinua tekemään muutos tai jopa täyskäännös omassa taloudessasi. Tarkemmin sarjan taustoista voit lukea sen ensimmäisestä osasta. Artikkelit eivät ilmesty peräkkäin, mutta löydät linkit sarjaan artikkelin lopusta.

Sarja etenee loogisesti ja aikaisempaa osaamista ei vaadita. Voit siis lähteä liikkeelle täysin ilman taloustaitoja. Jokaisessa artikkelissa saat ohjeet, tehtävät ja työkalut, joiden avulla saat kehitettyä omia taloustaitojasi. Jos jumiudut jossain kohtaa, niin älä epäröi jättää kysymystä kommentteihin. Apua kyllä löytyy!

Lisäksi suurin osa blogini lukijoista on minua fiksumpia. Vähintäänkin olen varma, että jokainen lukija tietää säästämisestä tai sijoittamisesta jonkin asian, mitä minä en tiedä. Nyt on tilaisuus valjastaa tuo tieto käyttöön ja auttaa kommentoimalla jokaista, joka haluaa tehdä muutoksen talouteensa. Yhdessä voimme oppia enemmän kuin yksin ja oikeasti saada jotain hyvää aikaiseksi.

Varat & velat

Toivon, että sinulla on jo jonkinlainen ajatus siitä miksi haluat kehittyä omassa taloudenhallinnassasi. Ehkä olet kyllästynyt stressaamaan rahasta ja taikomaan hätäratkaisuja? Ehkä haluat matkustaa unelmakohteeseesi tai viettää enemmän aikaa perheesi kanssa? Meillä kaikilla on haaveita ja unelmia. Suurin osa näistä vaatii toteutuakseen jonkinlaisia taloudellisia resursseja. Se mitä vaaditaan, riippuu siitä missä olet ja minne haluat päästä.

Otetaan vanha tuttu esimerkki tavallisesta elämästä.

Kuvitellaan, että olet asettanut matkakohteeksesi Jyväskylän. Tiedät mihin haluat, mutta valitsemasi reitti ja suunta riippuvat siitä mistä lähdet liikkeelle. Jos lähdet Helsingistä, kuljet yhtä tietä. Jos lähdet Oulusta, kuljet toista tietä. Ja täysin sama ajatus pätee talouteen. Ainoa tapa löytää perille, on tietää missä olet tällä hetkellä menossa ja minne haluat päästä.

Varat ja velat kertovat missä olet nyt, tulosi ja menosi puolestaan kuvaavat sitä mihin suuntaan olet menossa. Suunnasta kuitenkin lisää remontin seuraavassa episodissa.

Varat

Tilanteen selvittäminen kannattaa aloittaa miellyttävämmästä osuudesta eli varallisuudesta. Kaikki asiat, esineet ja tavarat jotka omistat ja joilla on edes jokin arvo, ovat varallisuuttasi. Helpoimmalla pääsee, kun tulkitsee varallisuudeksi vain ne asiat, jotka vähintään säilyttävät arvonsa. Esimerkiksi asunto, säästöt ja sijoitukset ovat varallisuutta tämän säännön mukaan.

Lisäksi omaisuuteesi kuuluu asioita, joilla on arvo, mutta ne eivät säilytä arvoansa ja saattavat jopa aiheuttaa sinulle kustannuksia. Paras esimerkki tällaisesta omaisuudesta on auto. Auton arvo todennäköisesti laskee ajan kuluessa ja lisäksi sen omistaminen aiheuttaa sinulle kustannuksia. Toisaalta tiukan paikan tullen on mahdollista luopua autosta ja vaihtaa se rahaksi. Halutessasi voit huomioida myös nämä varallisuudeksesi.

Kaikki pienet nippelit ja nappelit kannattaa unohtaa. Merkitse siis ylös merkittävimmät varallisuuserät, koska tarkoitus on pitää asiat yksinkertaisina, mutta kuitenkin riittävän kuvaavina kertomaan todellisen tilanteen.

Velat

Nyt alkaa sitten ikävämpi osuus. Varsinkin, jos tälle puolelle on päässyt kertymään haluttua suurempi taakka. Ei todellakaan ole helppoa penkoa omia taloudellisia virheitään. Vielä inhottavampaa on elää epätietoisuudessa. Silmien sulkeminen ei valitettavasti poista ongelmia. Kun tiedät tilanteesi, voit jännittämisen sijaan keskittyä muutoksen tekemiseen.

Kaikki velka ei aina ole pahasta, joten velkojen läpikäyminenkään ei aina ole epämiellyttävä kokemus. Esimerkiksi asuntolaina on usein välttämätön ja jos asunnon ostaminen on ollut vaihtoehdot huomioiden paras ratkaisu, ei siihen liittyvä velkakaan ole huono.

On hyvä ymmärtää, että rahalla on aina hinta, mutta vasta rahan käyttötarkoitus määrittää velan luonteen.

Huomioi velkoihin kaikki mahdolliset lainat ja velat. Näitä voivat olla asuntolaina, autolaina, luottokorttivelat, pikavipit tai lainat kavereilta.

Aloita heti

Olen yrittänyt tehdä kaiken sinulle mahdollisimman helpoksi ja kommenttien kautta voi kysyä lisäapua. Tein valmiin pohjan (Google Sheets) avuksi lukujen selvittämiseen ja voit ottaa tuosta itsellesi kopion tai ladata vaikka omalle koneelle liittymällä sisäpiiriin. Tyyli on kuitenkin täysin vapaa ja pääasia on se, että ryhdyt heti hommiin.

Kun olet täyttänyt aputaulukon, se kertoo sinulle nettovarallisuutesi. Nettovarallisuudella tarkoitetaan lukua, jossa varoista on vähennetty velat:

varat – velat = nettovarallisuus

Nettovarallisuuden avulla saat yhdellä ainoalla luvulla tiedon taloudellisesta tilanteestasi. Vastasyntyneinä meidän jokaisen nettovarallisuus on pyöreä nolla, emme omista mitään, mutta emme myöskään ole kenellekään velkaa.

Jos oma lukusi on positiivinen, voin onnitella sinua, koska omaisuutesi riittäisi kattamaan velkasi. Negatiivinen nettovarallisuus puolestaan kertoo siitä, että jäisit velkaa, vaikka myisit kaiken omaisuutesi. Kummastakin tilanteesta voit saavuttaa taloudelliset tavoitteesi – matka vain on hieman erilainen.

Aloita nyt niin saat tietää missä olet menossa ja talousremontti pääsee kunnolla käyntiin!

———–

Koekaaninien lähtötilanteet

Pelkät ”tee näin” artikkelit jättäisivät ison aukon käytännön ja teorian välille. Sen takia käytän kahta ”vapaaehtoista” valmennukseen valittua henkilöä käytännön esimerkkeinä. Henkilöiden taustat on kerrottu tarkemmin artikkelissa Koekaniinien esittely. Talousremontti seuraa heidän talouttaan reaaliajassa. Ehkäpä sinulta löytyy juuri se vinkki, mikä pelastaa heidän päivänsä?

Laitoin tämän artikkelin koekaniinien luettavaksi ja annoin kotitehtäväksi selvittää heidän omat lähtötilanteensa. Molemmat suoriutuivat tehtävästä oikein hyvin, mutta samalla tuli esille yksi merkittävä ero valmennettavien välillä. Koekaniini 2:lle varojen ja velkojen selvittäminen ei juuri herättänyt tunteita. Sen sijaan koekaniini 1, jolle on kertynyt velkaa, kuvasi kotitehtävää sanalla kauhistuttava.

“Kyllä oli kauhistuttavaa tehdä tätä. Nyt sain kuitenkin valmiiksi ja tunteet ovat ristiriitaiset. Tuntui hyvältä saada yleiskatsaus omaan talouteen ja muistaa, että oikeasti myös omistan jotain. Toisaalta hävettää, että en ole aikaisemmin ollut ihan kärryillä ja jopa piilotellut näitä asioita.”

Tämä sai myös minut ymmärtämään, että rehellinen kohtaaminen oman talouden kanssa saattaa olla oikeasti pelottava kokemus.

Yksi syy siihen, miksi pyydän kirjaamaan luvut ylös, on se että numerot on helpompi käsitellä kun ne näkee mustana valkoisella. Kun luvut ovat ylhäällä, ei niitä tarvitse enää miettiä, vaan ajatukset voi keskittää siihen, että mitä seuraavaksi. Ainoa tapa saada tehtyä muutos, on se että kohtaa tilanteen. Perspektiiviä omaan tilanteeseen voi saada sillä, että esimerkiksi 2500 euron bruttopalkalla tienaa normaalin työuran aikana yli miljoonan. Melko syvästäkin kuopasta on mahdollista nousta pinnalle.

Omia virheitä ei ole mukavaa vatvoa. Virheisiin voi kuitenkin oppia suhtautumaan oikein. Urheilijat tekevät virheitä jokaisessa pelissä ja jokaisessa harjoituksessa. Sen jälkeen he katsovat videolta ja tai kysyvät valmentajalta mitä tuli tehtyä, jotta voisivat oppia virheistään ja tehdä jatkossa asiat paremmin. Sama ajattelu pitäisi siirtää muuallekin elämään. Turha ajatella, että joku osoittaa sinua sormella, jos olet jonkun taloudellisen virheen tehnyt. Tai varsinkaan ei tarvitse ajatella, että virheitä pitäisi hävetä.

Rapatessa roiskuu, kyse on vain siitä mitä teet sen jälkeen!

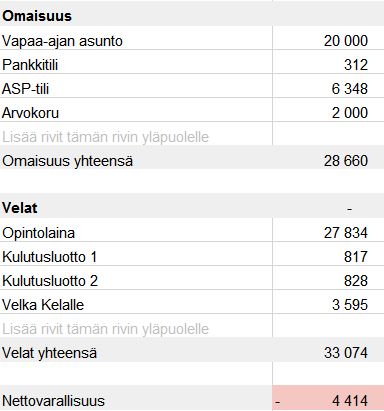

Koekaniini 1:

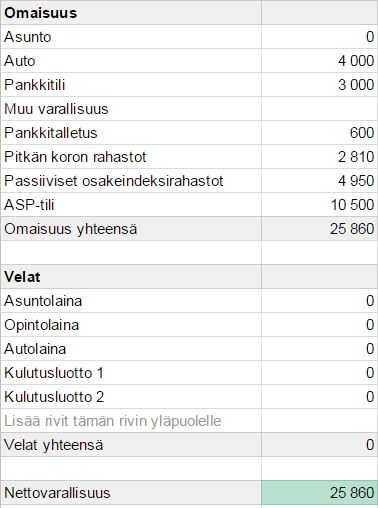

Koekaniini 2:

Miltä oma taloutesi näyttää?

Kaikki talousremontin artikkelit

Sivusto ei tallenna sinusta mitään tietoja tai käytä evästeitä, kun luet artikkeleita. Toiveita, kommentteja ja kysymyksiä voi laittaa tulemaan myös

meilillä.

Huom! Kommentointi käyttää evästeitä. Nimi, sähköposti ja verkkosivusi tallennetaan selaimeesi, jotta voit jatkossa kommentoida helpommin samoilla tiedoilla. Kentät vapaaehtoisia ja voit jättää ne halutessasi tyhjiksi.